多くが“コロナ危機”から完全復活

2023年度も残りわずかとなった。社会経済活動がコロナ禍から立ち直りを見せる中、鉄道事業者の業績も第3四半期決算の時点で想定以上に回復しつつあることが見えてきた。

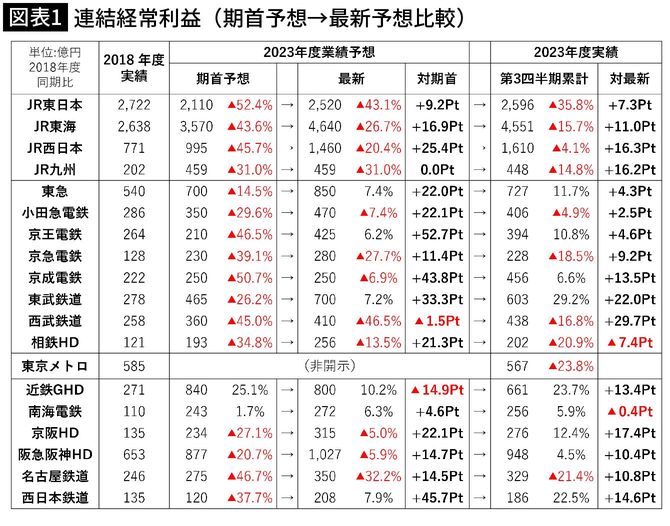

JR上場4社(JR東日本・JR東海・JR西日本・JR九州)と大手私鉄15社が今年度期首に公表した業績予測は、コロナ前(2018年度)を上回るのは近鉄グループホールディングス、南海電鉄の2社で、多くは30~50%減の水準だった。

ところが予想を超える業績好調を受けて第2四半期、第3四半期と上方修正を重ねた結果、最新予想は前記2社に加えて東急、京王電鉄、東武鉄道、西日本鉄道がコロナ前を上回り、小田急電鉄、京成電鉄、京阪ホールディングス、阪急阪神ホールディングスは同90%以上の水準まで引き上げた。

実際には最新予想を上回るペースで伸びており、第3四半期累計の経常利益は東急、京王、京成、東武、近鉄GHD、南海、京阪HD、阪急阪神HD、西鉄の9社が2018年度同期を上回り、その他各社もJR東日本以外はおおむね80%以上の水準に回復している。

私鉄を支える「不動産業」好調だった会社は?

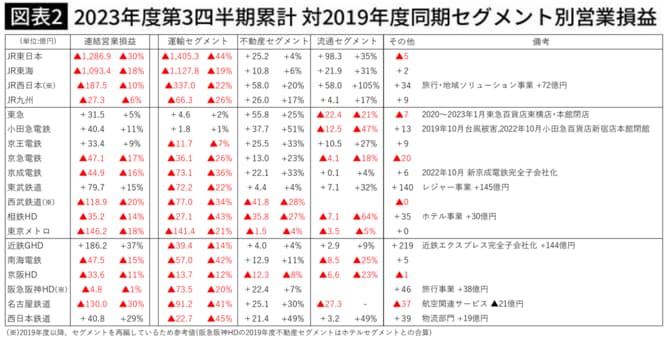

業績を牽引したのはどの部門なのか。いわゆる私鉄ビジネスモデルを構成する「運輸」「不動産」「流通」と、その他セグメントの第3四半期累計(4~12月)営業利益を、コロナの影響がない2019年度同期と比較すると、運輸セグメントがコロナ前を上回ったのは東急と小田急のみである。

本業である運輸は依然としてコロナの影響が根強いが、詳細は後回しすることにして運輸をカバーした不動産事業の好調から見ていこう。

不動産セグメントの営業利益が2019年度同期を下回ったのは西武ホールディングス、相鉄HD、東京メトロ、京阪HDの4社。西武HDはこの間、セグメントの組み換えを行っていないため単純比較はできず、メトロの不動産事業も規模が小さいため、参考値だ。

小田急の不動産セグメントは、2019年度同期に営業収益約463億円に対し約74億円の営業利益。うち不動産分譲業の営業収益が約159億円で、23億円の営業赤字だった。