課税口座ならできる「損益通算」ができない

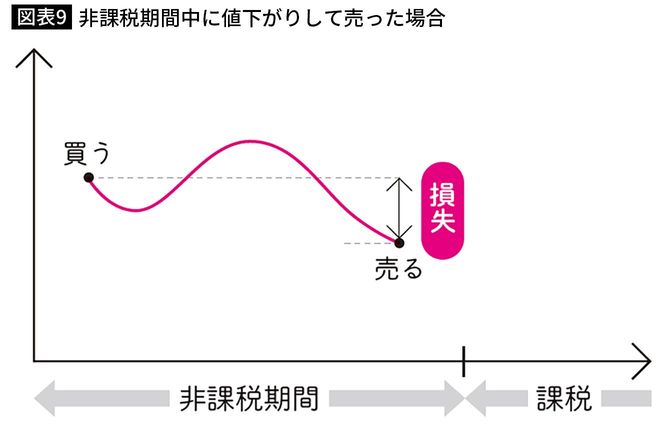

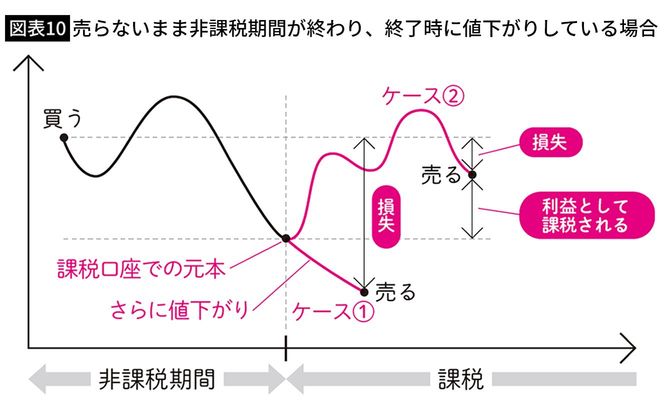

NISA口座には、デメリットもあります。それは、期間中に利益が出なかった(値下がりした)ときです。具体的には、①非課税期間中に値下がりして売った場合、②売らないまま非課税期間が終わり、終了時に値下がりしている場合、の2つになります。

坂本綾子『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(CCCメディアハウス)

①は、値下がり分が損になります。②は、移行時の価格を元本として課税口座に移行します。さらに値下がりしたら、買値からの値下がり分が損失に(図表10ケース①)。値上がりすると、移行時の価格との差が利益と見なされ税金がかかります(図表10ケース②)。値下がり損の上に税金も払うこともありえます。

このデメリットを回避するには、非課税期間中の値上がり時に売るか、値上がりした状態で課税口座に移行できるよう(課税口座での元本は移行時の価格なので、非課税期間中の値上がり益は非課税になる)評価額を定期的に確認することです。「つみたてNISA」は20年の非課税期間がある上、ドルコスト平均法により利益が出やすいとされています。しかし、「一般NISA」は非課税期間が5年と短いので、価格の推移には注意しましょう。

*注意! 課税口座ならできる「損益通算」がNISA口座ではできません。

【損益通算】投資で利益が出ると、利益を受け取った(資産を売った、配当金などを受け取った)年の収入と見なされて、所得税と住民税がかかります。ただし、同じ年に(資産を売って)損失が出た投資があるなら、利益と損失を通算し(利益から損失を差し引いて)、差額の利益部分に税金がかかる仕組みです。