NISAは「非課税でお得」というイメージを持たれている。だが、ファイナンシャルプランナーの坂本綾子さんは「NISA口座にはデメリットもある。期間中に値下がりをした場合だ。特に、値下がり時に非課税期間が終わると、課税口座ならできる『損益通算』ができないため、損失が大きくなりやすい」という――。

※本稿は、坂本綾子『「投資をしたことがないけれど、このままで本当に大丈夫?」と思ったら読む 絶対に損をしないお金の増やし方』(CCCメディアハウス)の一部を再編集したものです。

「つみたてNISA」の積立金額は1年で40万円まで

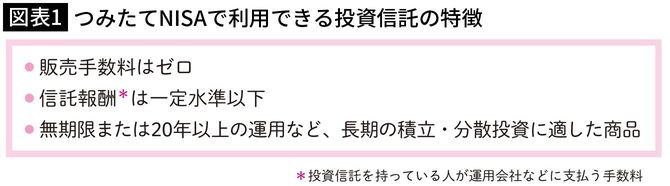

「つみたてNISA」で利用できる投資信託は、あらかじめ決まっています。手数料が安く、長期にわたり運用できるなどの条件を満たした約200本の投資信託(一部ETF)が対象商品です。

まずは、利用している銀行などが、「つみたてNISA」を取り扱っているか、対象商品のうちどんな投資信託を利用できるかを確認しましょう。その上で、どの金融機関で始めるかを決めてください。

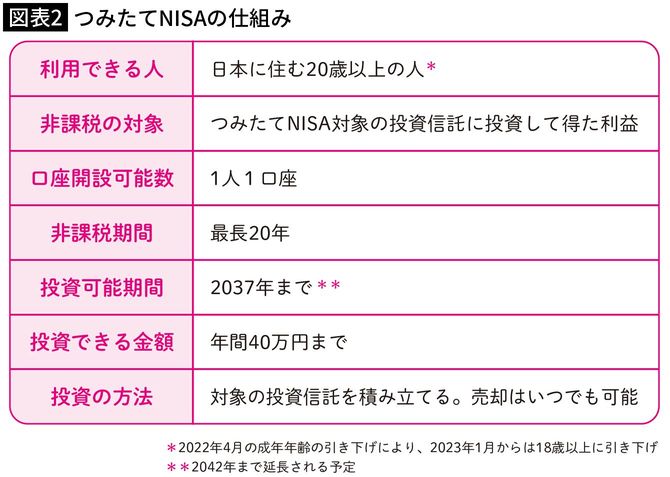

「つみたてNISA口座」の開設には、マイナンバーや本人確認書類が必要です。また、税務署の確認(1人1口座なので二重口座になっていないかの確認)もあります。

積立金額は、1年間で40万円まで。2037年まで、毎年積み立てられます。注意すべきは、積立額が40万円未満でも、未使用枠を翌年へ繰り越すことはできないということ。積み立てた投資信託は、購入した年から20年間は、いつ売っても利益が非課税になります。また、保有期間中に分配金が出た場合も、非課税*で受け取れます。

*ETFの場合は、受け取り方法として「株式数比例配分方式」を選択していることが条件。「株式数比例配分方式」とは、証券会社の口座で受け取る方法。