「つみたてNISA」の最大のメリットは20年の非課税期間だ。ただ、非課税期間が終わった後はどうしたらいいのか。元銀行員で資産運用YouTuberの小林亮平さんは「売り時は積み立てを始めた年齢によって異なる。まだ働き盛りであれば、そのまま運用を続けたほうがいい」という――。

※本稿は、小林亮平『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)の一部を再編集したものです。

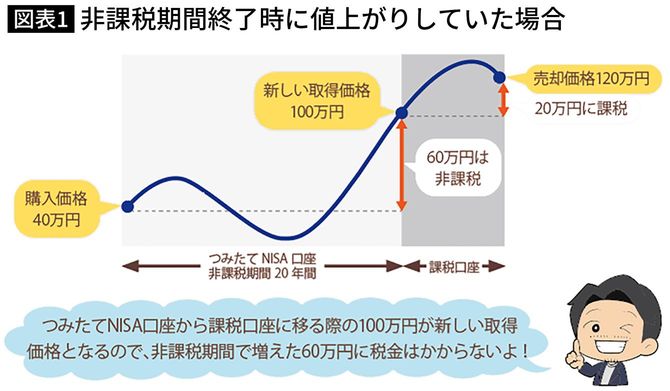

20年の非課税期間が終わったら自動で課税口座へ

つみたてNISAは積立をした年から約20年の非課税期間が終了するまでは、どのタイミングで売却しても、利益に税金がかかりません。

また、つみたてNISAに限らずすべてのNISA口座は、必ずしも非課税期間が終わるまでに売却する必要はなく、非課税期間の終了時に保有していた商品は自動で課税口座に移ります。

たとえば、ある年につみたてNISA口座で投資信託を40万円積立したとして、20年後に100万円に増えたとすると、運用していた投資信託は非課税期間の終了時点でつみたてNISA口座から課税口座に移りますが、その際の価格(時価)が新しい取得価格になります。

つまり、課税口座に移る際に40万円で購入した投資信託は100万円で購入したものとなるので、非課税期間で増えた60万円には税金がかかりません。

税金がかかるのは20年後以降に得た利益分

このように、つみたてNISA口座から課税口座に移ったとしても、つみたてNISA口座の中で値上がりした分については、税金がかからない仕組みになっています。

ただし、課税口座に移った後に増えた利益については税金がかかるため、仮に新しい取得価格が100万円だとして、課税口座に移った後に120万円まで値上がりしたところで売却すると、120万円から100万円を差し引いた20万円には課税されます。

つみたてNISA口座から課税口座に移ったとしても、つみたてNISA口座の中で値上がりした分については税金がかからない。 ※『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』の図版を一部改変