国際会計基準(IFRS)適用により営業損失が膨らむ

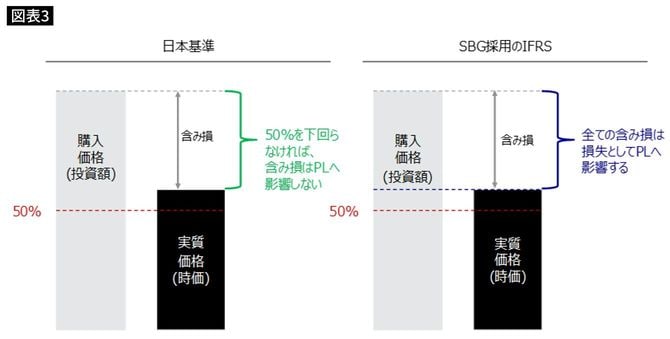

ソフトバンクグループでは、日本の会計基準では認識しない損益までも営業損益として認識する会計処理を行っています。事業会社の子会社がファンド事業を行っていたとしても、通常、日本の会計基準において、ベンチャー企業などの非上場株式の含み損は、それが多額と見込まれる場合に限ってPL(損益計算書)に影響を与えます(投資事業組合などを除く)。

一方で、IFRS(国際会計基準)では、多額の含み損か否かにかかわらず、全ての含み損はPLを通じて利益へ影響させるか、包括利益を通じて純資産へ影響させるか(PLの利益へ影響させない)を選択することになります。

ソフトバンクグループは、2014年3月期よりIFRS(国際会計基準)を適用。全ての株式投資の評価損益を営業利益に影響させる会計方針を採用しています。その結果、多額の含み損があるか否かにかかわらず、投資株式の評価損益は全て営業利益に影響を与えることになります。投資先の含み損益を、前年まではプラスの営業利益という形で取り込めていたため、必ずしも不利な会計方針選択ではありませんでしたが、今期はそれが裏目に出た形です。ソフトバンクグループが株式投資の評価に適用するIFRS会計方針を特にFVTPLといいますが、詳細な解説は専門書に譲りたいと思います。