寄進が非課税になるお寺の要件とは?

亡くなった親の家を相続したものの住む予定はなく、放置したまま……。そんな「困った空き家」をお寺に寄進するというのは、何やらよきことをしているようで、素晴らしいアイデアのように思えてくる。しかしスマートに手放すには、いくつかのハードルを越えねばならない。

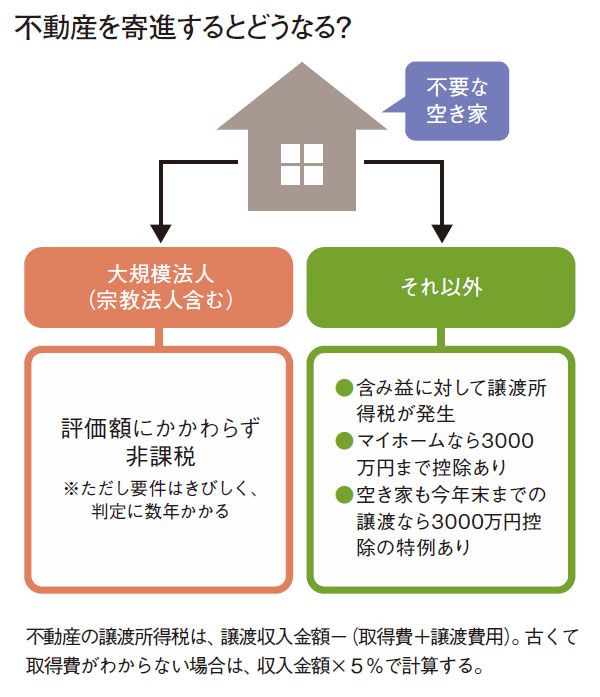

まずは税金である。不動産を寄進すると、対価なしに渡すにもかかわらず「通常価格で売買したものと見なされて」、含み益に譲渡所得税がかかる。所有期間が5年を超えれば20%、5年以内なら39%と、かなりの高率だ。ただし、たとえば親と同居していたマイホームであれば、含み益が3000万円以下なら譲渡所得税を非課税にできる特例がある。また空き家に対しても、2019年の年末までの譲渡なら特別控除がある(※)。

※編集部註:その後、特別控除は2023年12月31日までに延長されている。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=山田由佳)