※本稿は、明石順平『サナエノミクスによろしく』(集英社インターナショナル新書)の一部を再編集したものです。

アベノミクスを継承した「サナエノミクス」

2012年(平成24年)から始まった、「大胆な金融政策」「機動的な財政政策」「民間投資を喚起する成長戦略」の「3本の矢」を柱とする政策「アベノミクス」。このアベノミクスを継承・発展させた「サナエノミクス」を実行しようとしているのが、高市早苗首相だ。

しかし現在の経済環境下でサナエノミクスを発動すると、非常に大きな問題が発生する。その理由を、金利と国債発行の観点から説明する。

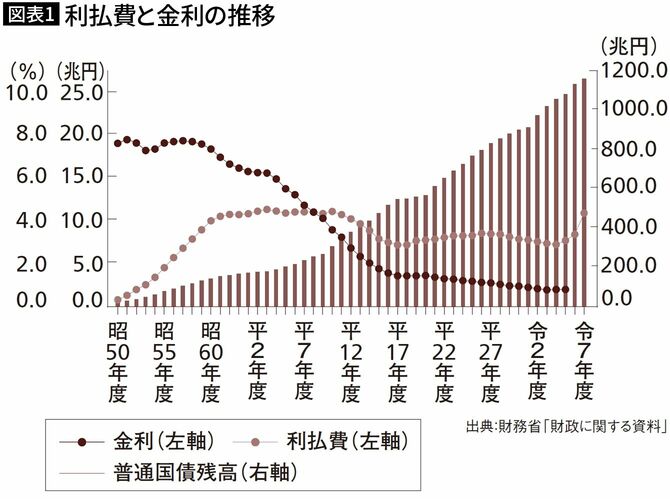

まず、日本の市場金利と普通国債の残高、そして国債の利払費の推移から見ていきたい。日銀が長らく金利を抑えつけていたため、国債残高の増大にもかかわらず利払費は横ばいであった。

金利が上昇した場合、利払費は急増する。「利払費と金利の推移」のグラフを見ると、利払費は2024(令和6)年度の8.2兆円から2025(令和7)年度の10.5兆円と、約30%増加した。

ここまでは誰もが指摘することなのだが、「その利払費をどうやって調達するのか」について説明されることはほとんどない。日本はプライマリーバランス(社会保障や公共事業といった行政サービスを提供するための経費を、税収などで賄えているかを示す指標)が赤字であり、1年間の政策的経費ですら、自前の収入で賄うことができていない。

したがって、借金の元本と利息は、新たな借金で返済している。すなわち、利払費が増えた場合、その費用は国債増発によって賄うことになる。

財政的に信頼できない国の金利が上昇すると

国債発行額が増えれば、日本の財政の持続可能性に疑問がもたれるため、日本国債の人気が下がる。つまり、国債の価格が下がるので、流通市場における金利が上がる。

金利が上がれば、それに合わせて新たな国債の表面利率を上げざるを得ないので、利払費が増える。利払費が増えれば、国債の発行額が増える……このように終わらない金利上昇スパイラルが発生するだろう。こんな状態になった国の通貨の信用が保てるとは思えない。

通常、金利が上がれば通貨高になる。しかし、財政への信頼喪失を原因とする金利上昇は違う。金利が上がっているのに通貨安が止まらない、という異常事態になる。

もう、その事態は始まっている。現在、金利が上昇し、他国との金利差も縮まっているにもかかわらず、大きく円高になる動きはない。円は安いままである。

金利が上がると起きることをまとめると次のとおりである。