日本人が負担している「見えない税金」

消費税や所得税は、目に見える負担であるから、当然ながら国民に不評だ。しかし、目に見えないかたちで、静かに、かつ重く国民に対して負担を強いる税として、いわゆる“インフレ税”がある。インフレ税とは、文字通り高インフレを通じて、公的債務残高の膨張に歯止めがかかるなり、それが圧縮するなりする経済現象を意味する。

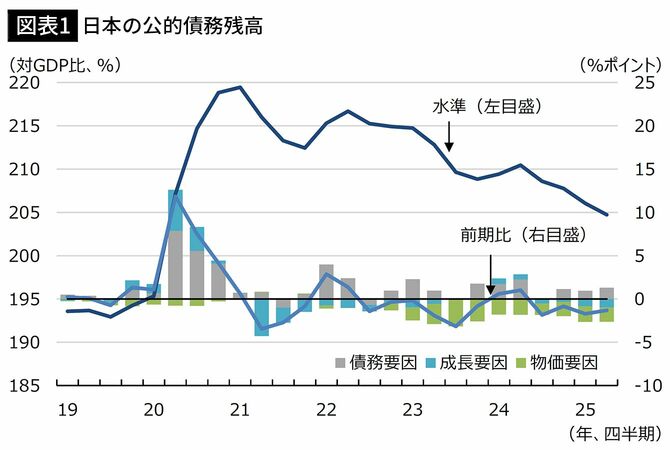

財政の健全性を示す指標として、公的債務残高の対名目国内総生産(GDP)比率というものがある。投資家は政府の返済能力を最も重視するから、政府の抱える債務に対して、その国の経済がどれだけの返済能力があるのか、つまり稼ぐことができるのかを気にかける。そのため、公的債務残高の対名目GDP比率は重視される指標となる。

日本の公的債務残高は名目GDPの2倍を超えて久しく、G7で最悪の水準である。一方で、近年、日本の公的債務残高の対名目GDP比率は着実に低下している(図表1)。国の債務に限定して考えると、コロナショック後の2021年初をピークに、この数値は低下が続いており、この指標に基づくなら、財政は“健全化”が進んでいる。

インフレ税で“財政健全化”が進む日本

日本の公的債務残高の対名目GDP比率が低下した主な理由は、インフレにある。この指標の前期比での変化を①債務要因(公的債務残高の増減)と②成長要因(実質GDPの増減)、物価要因(GDP価格指数の変化)で分解すると、2022年以降、主に物価要因による押し下げが、債務要因による押し上げを上回っていることが分かる。

つまり、日本の国民は、知らず知らずのうちに、インフレ税というかたちで、財政の健全化のコストを負担しているのである。

所得税や消費税は、還付など節税の余地がある。しかしインフレ税に節税の余地はなく、個人の努力でそこから免れることは難しい。ではどうすればいいかと言えば、インフレを鎮める以外に具体的な方法はない。