※本稿は、竹中啓貴・荒井匡史『「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層』(日経BP)の一部を再編集したものです。

会社員や公務員が「富裕層」の仲間入り

富裕層の過半数を占めるのは、企業オーナーや地主といった属性の方ですが、「いつの間にか富裕層」には会社員や公務員などの給与所得者、および元給与所得者で退職した高齢者が多く含まれています。

彼らは長年資産運用を行い、運用資産が1億円を超えた人達で、従業員持株会や、確定拠出年金、NISA等の制度優遇活用しているケースが多くみられます。給与収入の範囲内でこれまでと変わらない生活スタイルを維持しており、金融機関との付き合いも富裕層になったからと言ってこれまでと変わらないという特徴があります。

2022年に実施した「NRI生活者1万人アンケート調査(金融編)」の調査結果および近年のTOPIX(東証株価指数)の騰落率などから試算すると、準富裕層(5000万円~1億円)から富裕層(1億円~5億円)となった「いつの間にか富裕層」は富裕層以上の世帯のうち1〜2割程度を占めていると考えています。

保有していた株がいつのまにか2~3倍に

「いつの間にか富裕層」が現れ始めた背景には、株式市場の長期的な上昇があります。

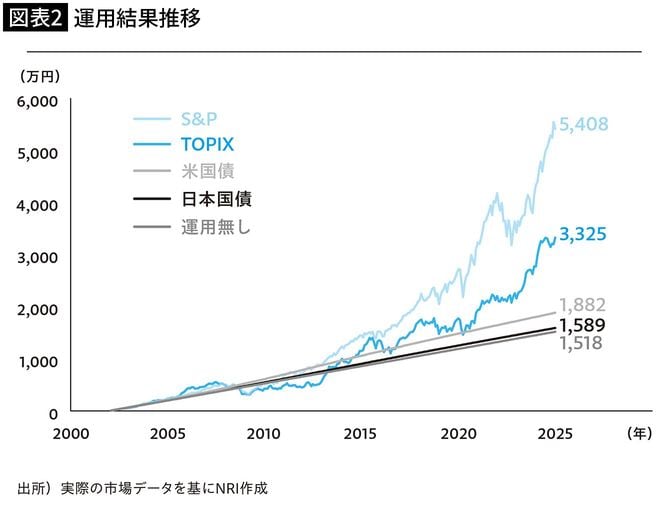

TOPIXを見ると、2010年代以降、アベノミクスや世界的な金融緩和の影響もあり、長期的には上昇基調を維持しています。米国株式市場も同様で、S&P500指数は過去20年で約4倍に成長しました。

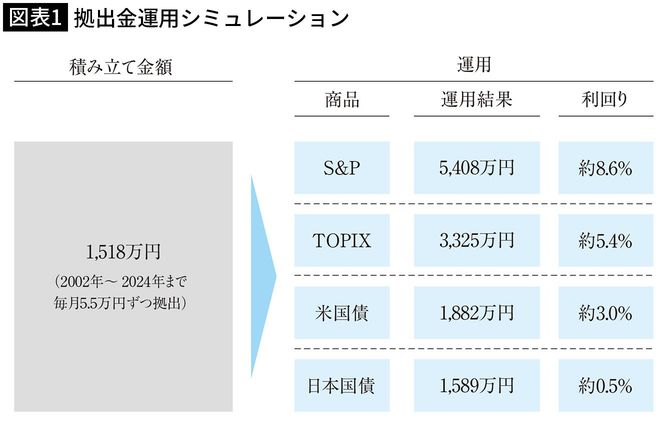

仮に、2002年から2024年までの23年間、毎月5.5万円を日本株のインデックスファンドで積み立てた場合、年率5.4%程度のリターンが想定され、元本1518万円が3300万円程度に増加します。もし、同じ期間を米国株で運用した場合、年率8.6%程度のリターンが想定され、5400万円程度になると試算できます。

特に日本の場合は、確定拠出年金など企業を通じた資産運用の比率が高いため、退職直前まで、自身が富裕層であることに気づかない人も少なくないと見込まれます。株式市場が今後も継続的に上昇する場合、団塊ジュニア世代を中心に退職時に富裕層となる人がさらに多く発生すると考えられます。

NRIでは、純金融資産1億円以上の方を「富裕層」と定義しています。しかし、本分析における「いつの間にか富裕層」は、その基準に限定せずに、将来富裕層になり得る予備軍の方々も対象に含んでいますので、その点に留意いただければと思います。