老後資金として、年金はどこまで当てになるのか。ファイナンシャルプランナーの長尾義弘さんは「老後生活が30年間だとすると、必要額は約1億円になる。年金に頼らずして、これだけのお金を捻出するのは困難だ。賦課方式を採用する年金なら将来的なインフレに対応できる」という――。

※本稿は、長尾義弘『投資ゼロで老後資金をつくる』(青春出版社)の一部を再編集したものです。

年金に頼らずに一体何に頼るというのか

老後の生活を安定させるには「収支のバランス」が重要で、それは年金の収入を中心に考えます。

しかし、年金に不信感を持っている人が多いのも事実です。「年金なんて頼りにならない」「本当にもらえるの?」「年金は払い損だ」といった声も聞きます。

では、年金は当てにならないという人にお尋ねします。老後の生活で年金を頼らないのであれば、何を頼りにするのでしょう。

それまで貯めてきたお金を老後資金にするなら、どのくらい必要か計算したことがありますか。

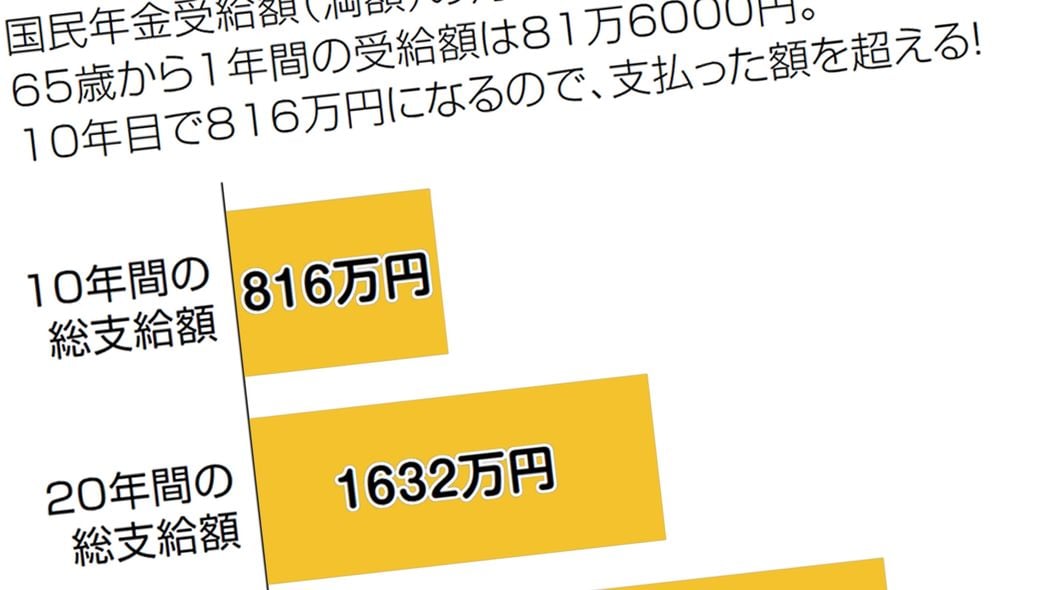

総務省の「家計調査(2023年)」によると、65歳以上の夫婦世帯の生活費は月額平均で約28万円かかります。老後生活が30年間だとすると、必要額は約1億円になります。

単身者の生活費は月額約16万円かかります。老後生活が30年間だとすると、必要額は約5800万円です。

もし、年金に頼れないというのなら、夫婦世帯ならば65歳の時点で約1億円が準備できていなければなりません。もしくは、ずっと働き続ける必要があります。

実際には、年金を受け取ることができるので、1億円近いお金を準備しなくてよくなるのです。

老後において、重要な収入源となる年金です。だからこそ、正しく理解し、うまく使いこなせるようにしたいものです。

年金については誤解も多いと感じます。よくある誤解を解き明かしていきましょう。