口座は「入金用」「貯蓄用」「特別支出用」

安定的に家計を運営するためには、前述の年数回の支出やイベント等による支出の上振れ対策をしておく必要があります。貯蓄用口座とは別に特別支出用口座を作って管理をします。これまでの実績から、年数回の支出と普段より多く使う月の上振れ分の合計額を見積もり、それを12カ月で割って1カ月分を算出します。

毎月この金額を入金用口座から特別支出用口座に移し替えるのですが、貯蓄と同様、自動的に振り替えられる仕組みにしておきます。

入金用口座と同じ銀行で貯蓄預金のスイングサービスを利用する方法と、インターネット専業銀行(以下、ネット銀行)の自動入金サービスを利用する方法の2通りがあります。

ネット銀行は大手銀行より5~10倍もお得

まず、貯蓄預金とは、目的を貯蓄に特化した預金で、給与振り込みや公共料金などの引き落としには使えませんが、入金や出金は自由にできます。現在、金利面でのメリットはありませんが、家計運営のためのツールとしては使えます。

1つ目のスイングサービスとは、指定した日に指定した金額を預金口座間で自動的に振り替えてもらえるサービスで、手数料の有無等は銀行ごとに異なります。

2つ目はネット銀行に口座を開き、毎月一定額を他行から引き落として自動的に入金してもらう無料のサービスを利用するものです。

いずれかの方法で、給与振込日に特別支出の1カ月分相当額を振り替えるようしておけば手間いらずです。年数回の支出やイベント用の支出があるときはそこから引き出せばよいので、日常的な生活費への影響はありません。

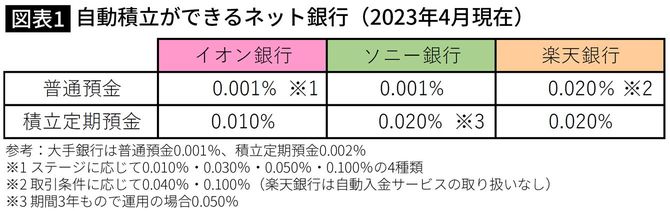

ネット銀行のメリットは、対面の店舗を持たず、インターネット上での取引を中心に営業しているため、相対的に高い金利を提供している点です。図表1のように、自動積立定期預金を扱っているネット銀行では、大手銀行より金利が5~10倍高くなっています。自動入金サービスと組み合わせて利用すれば、手間いらずで、より高い金利が得られる可能性があります。