※本稿は、『プレジデントFamily2023春号』の一部を再編集したものです。

住宅ローン返済、食費、そしてバカにならない教育費

本誌『プレジデントFamily』のメールマガジン読者とインスタグラムのフォロワーに2023年1月にWEBアンケートを実施。116世帯、子供161人の回答が集まった(図表1・2参照)。

この小中学生のお子さんがいる家庭に行ったアンケートの結果をファイナンシャルプランナーの西山美紀さんに分析してもらいながら、教育費の貯め方をアドバイスしてもらおう。

首都圏や関西など都市圏に在住している方が多く、世帯年収は50%以上が1000万円以上だった。

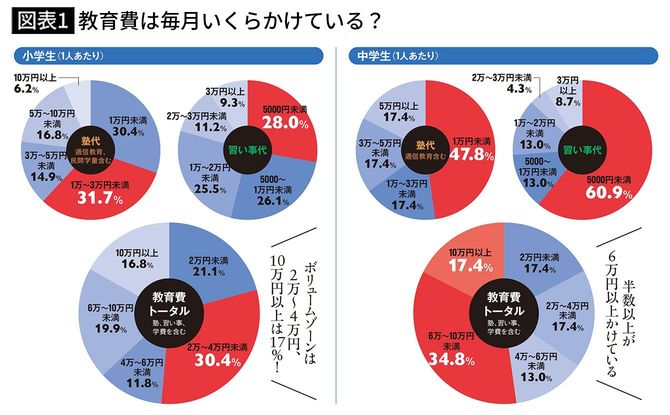

学習塾や習い事、学校の授業料を含め、子供1人あたりのひと月の教育費は、小学生の場合、4万円以上かけている場合が約半数。中学生も4万円以上かけている割合が6割を超えた。また10万円以上の割合は小中学生ともに15%を超えている。

「今回協力してくださった家庭は比較的、世帯収入が多く、子供を私立に入れたり、複数の習い事や学習塾などに通わせたりするなど、教育熱心な世帯が多いことがわかります」

子供の進学費用はどのくらい準備しているのだろうか。子供1人あたりの大学進学の費用をいくら用意するかという質問には、5割以上が500万円以上と回答した。

「将来の教育費に備えようとしている家庭が多いことがわかります。ただ現在の貯蓄額を見ると世帯収入の多さに対して貯蓄割合の低い世帯や、『割合を決めていない』という世帯が多いことが気になります」

「収入の何%を貯蓄しているか」という質問に、「20%以下」が約6割、特に決めていないという回答は23.3%にも上った。

「年収の高い人ほど、よいものを生活に取り入れようとするものです。いい住宅に住んで、子供にもいい教育を受けさせ、休暇もめいっぱいお金をかけると支出が膨らみ、高収入でも貯蓄ができないという状態になります。

ですから毎月の収入のうち、財形貯蓄など天引きで貯蓄できるしくみをつくってほしいですね。高収入世帯の貯蓄は収入の2割ほどが目安。また収入が増えたら、貯蓄額の割合を見直して3割、4割と上げていきましょう。年収が1500万円くらいある高収入世帯なら4割くらい貯められる余地があると思います」

教育費の貯め方で多かったのは、普通預貯金(58.6%)、学資保険(51.7%)、定期・積み立て預金(32.8%)、投資信託(26.7%)だった。西山さんは投資信託を取り入れることをおすすめする。

「この先さらに物価が上がっていく可能性もあるので、株式型投資信託など物価と連動するような商品も検討したいです。2024年からスタートする新NISAは、投資上限額が拡大したり、非課税期間が無期限になったりと使いやすくなるので、リスクが低い商品を積み立てるのはどうでしょう。初心者が選ぶなら、『インデックスファンド』や『全世界株式』と名前のついた商品がおすすめです。ただし、教育資金をすべて投資信託に回してしまうと、使おうと思った際に相場が下がっていることもあるので、預貯金や学資保険と組み合わせて貯めるのがベストです」

プレジデントFamily中学受験部

オンラインセミナー【参加者特典付き】

●失敗しない本命校&併願校の選び方 3つのコツ」

●学校訪問、合同説明会でチェックすべきポイントは?

●【対談】穴場校、注目校・失敗しがちな受験プラン例

※日時:4月14日(金)19:00~21:00

※参加費:5,000円

※中学受験部会員の方は無料で視聴可能。

※配信方法:Zoomウェビナー(定員制)。定員になり次第締め切りとさせていただきますので、お早めにお申込みください。