ケース2 子供2人を私立中高一貫校に行かせられるか?

Kさん

夫・地方公務員/妻・自営業&パート/子・私立中2男子/公立小2女子

<収入>

世帯年収 約700万円

夫月収(手取り) 33万円 ボーナス 140万円

妻月収(手取り) 15万円 ボーナス 0円

貯蓄額 650万円(普通預金400万円、ジュニアNISA250万円)

<支出>

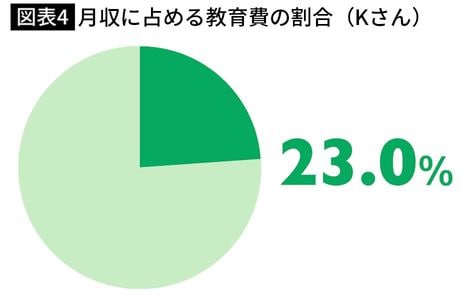

教育費(子2人分) 11万550円

(長男/私立中学校費用7万6000円、定期代2000円、小遣い3000円、

長女/公立小学校費用6000円、ダンス3000円、習字3550円、ピアノ5000円、水泳1万2000円)

住宅ローン返済 12万8000円

食費、外食費 7万3000円

【Kさんの悩み】

「長男が中学受験をし、私立中に行っているので、妹も同様にしたいと考えています。娘の中学受験塾の費用と私立中の学費と息子の中高や大学の学費の支払い時期が重なるので不安です……」と教育費の不安を吐露するKさん。

【FP西山さんの分析・アドバイス】

保険の見直しを。妻の働き方を変えて収入アップ

長男(中学生)の教育費は月7万~8万円ですが、夫婦ともに私立中高出身で必要経費と考えているそう。とはいえ、長女(小学生)が中学受験塾に行くようになると、長男の学費もあるので、長女の習い事をすべてやめても教育費が月15万円ほどになりそうです。

その他の支出では、外食費やスマホ代など上手に抑えられています。

保険(月3万円)が多い印象なので、要不要を一度確認しましょう。保険の見直しの際は、すぐに保険会社に相談するのではなく、中立的なファイナンシャルプランナーに相談してみることをおすすめします。

浮いたお金で、つみたてNISAを増やしてもよいでしょう。つみたてNISAの商品は長期の積み立てに向くコストが低いものがそろっています。保険の見直しのほかに、支出を見直して月1万〜2万円浮けば、長女の小学校の4年間で50万〜100万円です。運用に回し、さらに資産アップをめざしましょう。

同時に考えたいのは収入を増やすこと。妻が現在、自営業とパートという働き方ですが、勤務時間を少し増やせるとのこと。節約で月3万円減らすのは大変なので、収入で3万円を増やすことのほうがスムーズかも。できれば収入を月5万~6万円増やして、その分を長女の教育費に充てられるといいですね。

All About 貯蓄ガイド。生き方やお金、子育てなどをテーマに取材し、貯蓄と幸せの両立について発信。公立と私立に通う中学生の2児の母。『お金の増やし方』などの著書がある。