ケース1 パワーカップルだが貯蓄が少ない

Mさん

夫・会社員/妻・会社員/子・公立小2男子

<収入>

世帯年収 約1500万円

夫月収(手取り) 55万円 ボーナス 150万円

妻月収(手取り) 40万円 ボーナス 130万円

貯蓄額 500万円(普通預金200万円 財形貯蓄300万円)

<主な支出>

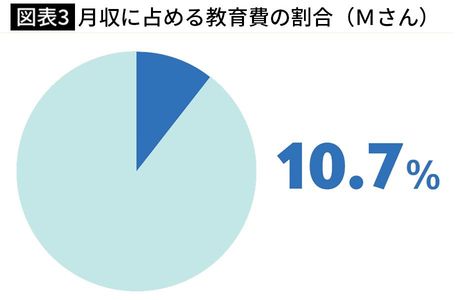

教育費 10万2000円

(英語学童8万円、英語オンラインレッスン9000円、探究学習塾1万3000円)

住宅ローン返済 17万円

管理費・修繕積立金など 1万5000円

食費(外食費含む) 7万円

【Mさんの悩み】

「子供(小2)の中学受験塾への通塾を検討しています。習い事を徐々に減らして学習塾メインにする予定ですが、留意すべきポイントがあれば教えていただきたいです。また貯金するのが苦手でどなたかに活を入れていただきたいです」と話すMさん。

【FP西山さんの分析・アドバイス】

妻は毎月8万円を積み立ててみては?

世帯年収が約1500万円と高収入で、まさにパワーカップルという感じですが、来年以降塾代(4年生からの3年間で約300万円が目安)がかかってくるとなると、やはり気になるのは貯蓄が収入のわりに少ないこと。

中高一貫校では年間約120万円、6年間で約720万円はかかります。おそらく現在の収入からは出せるとは思いますが、今のまま支出を把握していない状態が続くと、貯蓄が底をつくことになりかねません。

また大学進学の費用(500万円以上)や留学(300万円以上)といった将来かかる教育費を、今から貯めていきましょう。

現在貯蓄額は普通預金200万円、6年前から月2万円ずつ夫婦ではじめた財形貯蓄が300万円の合わせて500万円とのことですが、夫婦ともに手取りの2割を貯めてみませんか。

妻が手取り40万円なので、2割となると月8万円。たとえば5万円を預貯金で積み立て(財形貯蓄または、銀行の自動積立定期預金)、3万円をつみたてNISA(来年からの新NISAではつみたて投資枠)で貯めてはいかがでしょうか。

夫は手取り55万円なので2割だと月11万円。これで年間228万円になります。

また光熱費や日用品、交際費などの支出がわからないとのこと。一度、毎月どのくらいかかっているか計算してみてください。