エンジニアとして働き、夫より月10万円以上多く稼ぐ40歳の妻。残業が多い分、ストレスもたまる。その解消法は仕事終わりにコンビニのレジ横で買うホットスナック。食費は月12万円超だ。保険セールスの押しにも弱く、保険料は月7万円超。3人の子供の教育費や老後資金のため資産を増やそうとFXに手を出したが失敗。散財家計の立て直しを相談されたFPの横山光昭さんが打ち出した作戦とは――。

“一家の大黒柱”で仕事・育児・節約に奔走する妻の弱点

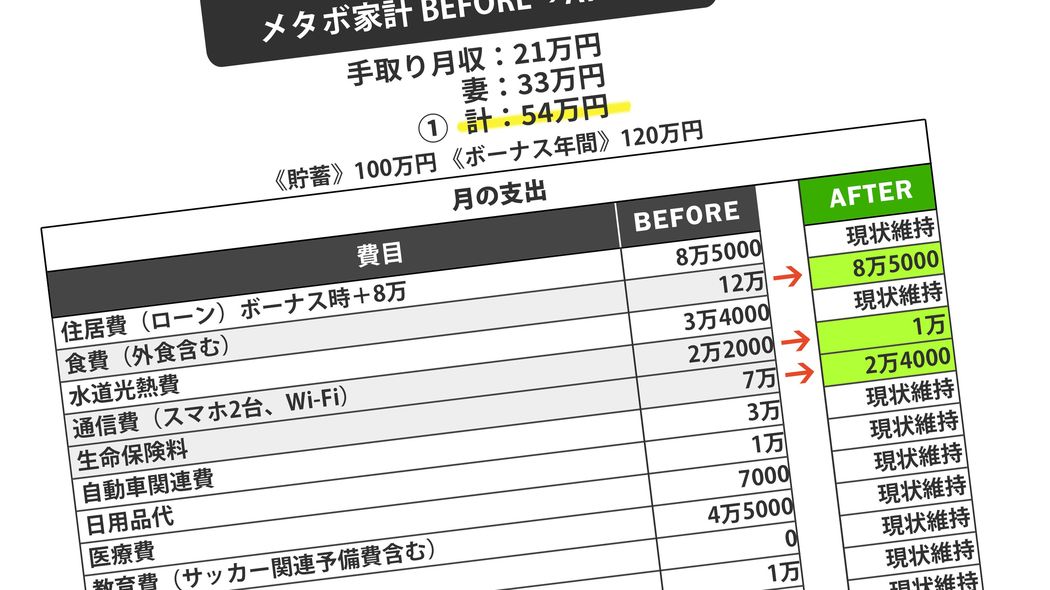

夫(40歳)と子3人(中2、小6、小2)の5人家族の中で、最も稼ぐ“大黒柱”として遅くまで残業する、東北地方在住の福田明子さん(仮名・40歳)。エンジニアの明子さんの手取り月収は33万円。同い年で事務職の夫は手取り月収が21万円。世帯手取り月収54万円のうち支出は約52万円で、1万8000円程度しか残りません。黒字分をうまく資産運用したいものの、過去にはFX(外国為替証拠金取引)で50万円を失ったことも。ボーナスは、妻のみ年間120万円、相談当時の貯金は100万円です。

「自分としてはがんばっているつもりなのに、月7万円の生命保険料など、どうしても支出が高くなるんです。家計を見直して、できれば月3000円でも投資をしたいのですが……」

そういって相談にきた明子さんは、仕事に子育てにと奔走する日々で疲れた様子。同じ子育て世帯として、なんとか力になりたい。そんな思いで家計を見せてもらうと、食費、保険、投資などお金の使い方に課題があることがわかりました。以下に挙げていきましょう。