年収1500万円「ぜいたくしていないのにお金がたまらない」

相談に来たのは、会社員の上村亜紀さん(仮名・47歳)。高3、高1、中1の男子3人の子供を抱え、受験が数年おきに訪れる家庭の母親です。加えて、子供たちが運動部に入っており、育児はワンオペのため細かい家計管理にまで手が回らず、お金がどんどん流出するザル状態だ。

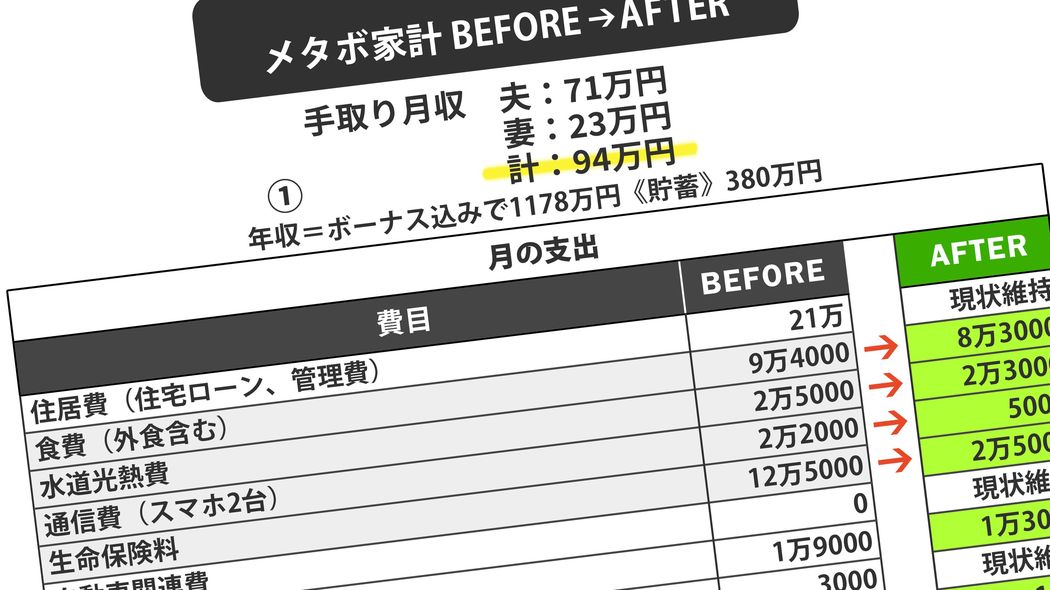

手取り月収は、自営業の夫(48歳)が71万円、団体職員の正社員でフルタイム勤務の亜紀さんは23万円。合わせて世帯年収はボーナス込みで手取り1178万円、額面で1500万円超ありますが、月に貯蓄できるのはよくて12万円程度で、現在の貯金残高はわずか380万円です。

数年前に購入したマイホームのローンが月20万円以上かかっており、長男の大学受験を控えた今、先々かかる教育費や老後資金をどう貯めていけばよいか、相談に乗ってほしいということでした。上村さんはテーブルにつくと開口一番、こう言いました。

「ここに来る前にちゃんと調べておこうと思っていたんですけど、そんなことをする間もなく今日を迎えてしまって……。とりあえず全部持ってきたので、見てもらえませんか?」

そしてカバンから通帳やカード明細書の山をゴソッと取り出し、テーブルに並べ、「電気代が引き落とされる時って、電力会社の名前、書いてありますかね?」などと一つずつ支出を調べ始める上村さん。住宅ローンの完済予定年や管理費、修繕積立金が月いくらかもちゃんとは把握していませんでした。

実は高収入世帯ではこうしたケースは珍しくありません。フルタイム勤務の共働き多子世帯では、多忙ゆえに支出管理まで手が回らず、どんぶり勘定になりかねないのです。「決してぜいたくをしてきたわけではなく、ただ生活や教育に必要な支出をしてきただけ」と話していましたが、これはお金がたまらない家庭の“常套句”。年収1000万円超のパワーカップルだからこそ、今まではかろうじて家計はもちましたが、息子3人がもし年間の学費100万円以上の私立大に進学したら……。夫の自営業の収入が減ったら……。たちまち、破綻してしまうかもしれません。そうなれば老後資金など夢のまた夢です。

かくして一緒に収支を調べ、明確にしたうえで、上村家の問題点を分析。以下、改善策とともに述べます。