2022年上半期(1月~6月)、プレジデントオンラインで反響の大きかった記事ベスト5をお届けします。マネー部門の第2位は――。(初公開日:2022年5月26日)

1カ月繰り上げで0.4%減、1カ月繰り下げで0.7%増

2022年度の年金改正は、75歳まで年金の受給開始を繰り下げられるようになったことから、最大84%も年金が増やせることに注目が集まっています。しかし、暮らし向きや働き方、健康状態などは一人ひとり異なります。今回の改正で本当に注目すべきは、公的年金が、私たちの老後の暮らしを自分仕様にデザインするための、自在なツールになったということです。

公的年金の支給開始年齢は原則65歳です。ただし、これはあくまでも原則で、希望をすれば早めに受け取る(繰り上げる)ことも遅く受け取る(繰り下げる)ことも可能です。昨年度まで70歳が限度だった繰り下げ受給が、今年4月から75歳まで認められるようになりました。これによって、年金の受給開始時期は60歳から75歳の間で自由に選べるようになりました。まず、繰り上げ・繰り下げの効果を見ていきましょう。

受給開始を1カ月繰り上げるごとに年金額は0.4%減らされ、1カ月繰り下げるごとに0.7%増えます。60歳で受け取り始めると、本来の年金額より24%(0.4%×12カ月×5年)減らされ、75歳で受け取り始めると84%(0.7%×12カ月×10年)の増額となります(図表1)。

1962年4月1日以前に生まれた人は2022年4月以降に繰り上げ請求しても、2022年3月までの繰り上げ減額率(1カ月あたり0.5%)が適用される

「75歳で受給開始して86歳以降も生きる」が一番お得だが

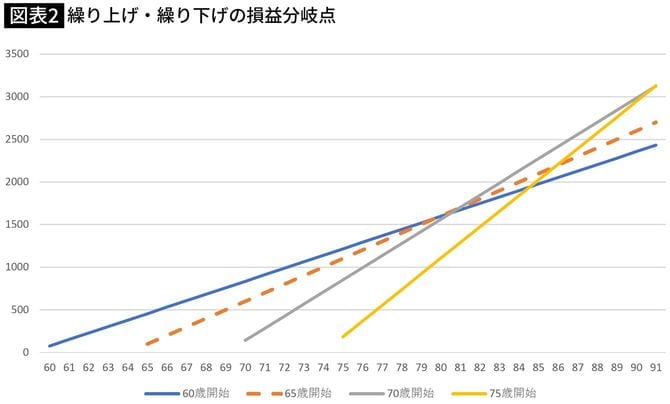

本来の年金額を「100」と仮定してシミュレーションした損益分岐点は、60歳受け取り開始が80歳、70歳開始が81歳、75歳開始が86歳です(図表2)。

筆者作成

65歳時の本来年金額を100としてシミュレーション

受取総額の最大化だけを考えれば、75歳で年金を受け取り始め、86歳以降も生き続けることが最大のお得となります。逆に言えば、受け取り始めてすぐに亡くなってしまうとか、繰り下げ待機中に亡くなってしまうリスクと隣り合わせです。