※本稿は、酒井富士子『知りたいことがぜんぶわかる! つみたてNISA&iDeCoの超基本』(学研プラス)の一部を再編集したものです。

“税金ゼロ”のお得な資産運用

「みんなお金ってどれくらい貯めているの?」

「全然お金が貯まらないけれど、どうしたら……?」

「お金」のことって、なかなか周りの人に聞いたり、相談したりできないものですよね。

心の中でモヤモヤしながら、なんとなく日々をすごしている人は多いものです。実は私も、そんな一人でした。20代の頃は、普通預金にお金があれば、あるだけ使ってしまい、気持ちが暗くなることも度々でした。

その後、お金を貯めている人をたくさん取材し、専門家から指導を受けるうちに、そんな私でも、少しずつ、お金を貯められるようになってきました。

その時、一番助けになったのが「積み立て」でした。とにかく、まず、お給料が入った日に自動的に、定期預金にお金を積み立て、残ったお金で暮らすように、計画を立てたのです。

そんな「積み立て」の究極的な制度として、政府の肝いりで登場したのが「つみたてNISA」と「個人型確定拠出年金=iDeCo(イデコ)」です。この制度を利用すれば、自動的に積み立てられ、しかも、もうけにかかる税金が“ゼロ”であることから「お得に」貯まるところが最大のメリットです。

税金面では圧倒的に「iDeCo」が有利

「iDeCo」と「つみたてNISA」は、20歳以上なら、誰でも利用できます。

ここで、なんで2つの制度に分かれているのかといいますと、実はiDeCoは、「年金」という言葉がついているように、老後資金を貯めるための制度です。一方、つみたてNISAは、それ以外に必要なお金にも使うことができる制度なんです。

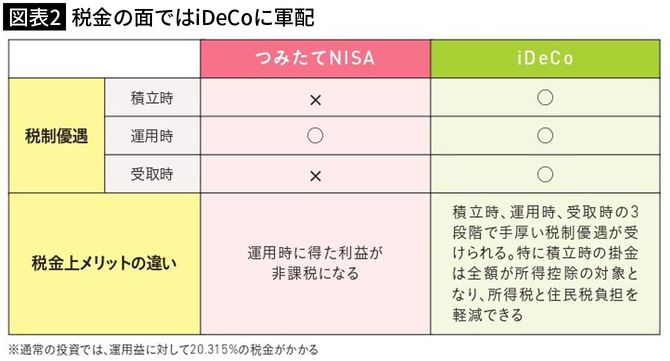

ズバリ、どっちがお得かと言いますと、税金面では、iDeCoが圧倒的に有利で、下の表のように「積立時」「運用時」「受取時」に税金が非課税になる優遇制度があります。

ただし、手数料の面では、つみたてNISAがお得です。表を見るとわかるように、すべての手数料が0円なんです。

それに比べると、iDeCoは、何かと手数料がかかります。結局、iDeCoは税金がお得、つみたてNISAは手数料がお得、というわけでどっちもやらない手はないといえるでしょう。