いつでも引き出せる点が「つみたてNISA」のメリット

結局、iDeCoとつみたてNISAでは、どちらが増える可能性が高いのでしょうか。

iDeCoだと、運用商品の中に、定期預金や保険もあるので、どちらが増えるとは一概に言えません。ただ、iDeCoは、60歳になるまで引き出しができませんから、例えば、35歳から投資信託の積み立てを始めれば、25年間の運用期間があります。その間、運用成績がよかったり、悪かったりはすると思いますが、時間を味方につけて、大きく増える可能性があります。

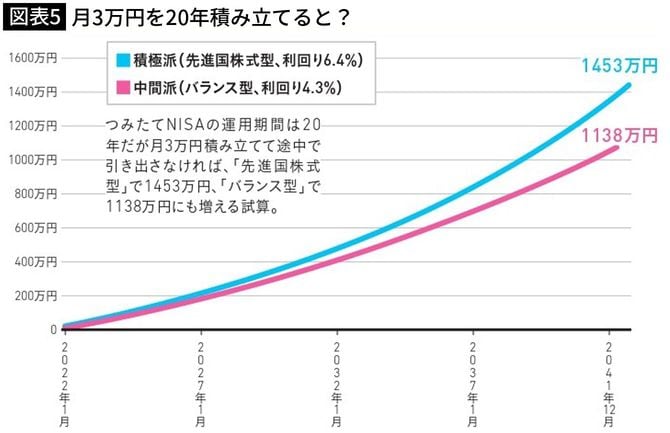

つみたてNISAの場合は、途中で引き出してしまうこともあるでしょう。そうなると、なかなか増えないかもしれません。もともと、運用期間が20年と限られているうえに、必要に応じて、住宅購入の頭金や、子どもの進学費用などとして、引き出す可能性も高いですからね。

そうなると、下のグラフのように、資金が右肩上がりで増えていくとは限らないわけですね。しかし、それでいいんです。いつでも引き出せるというのはiDeCoにはない大きなメリットです。

お金を増やすために、何がなんでも引き出さないようにiDeCoにしようと決めた結果、子どもの教育費がない! といったことになると本末転倒ですからね。

積み立てを始めるなら早い方がよい

また、つみたてNISAの積立上限額は年40万円で、iDeCoより多いことは覚えておきましょう。満額を20年間積み立てて、かつ、運用に利用する投資信託次第では、20年運用を続けることで、大きく増える可能性もあるのです。

結局、「つみたてNISA」と「iDeCo」はその目的が異なるといえます。つみたてNISAはさまざまなライフイベントに使える一方で、iDeCoは老後資金を貯めるためにつくられた制度です。

また、税制優遇の面でも異なります。どちらも運用益は非課税ですが、iDeCoについては、積立時、受取時、と3段階で税金面でのメリットを受けることができます。

ただし、共通しているのは、早く始めた人から、時間を味方につけて、賢くをお金を増やすことができるという点です。長くドーンと構えていれば、あとで笑うのは自分です。あなたも、今すぐコツコツ投資を始めてみませんか?