まずは「つみたてNISA」から始めるべき理由

でも、つみたてNISAとiDeCo、両方とも始めるのはハードルが高いかも……。という人もいるでしょう。どちらが始めやすいですか? という質問もよく受けます。

2つの制度は目的が違うので、本当は両方始めてほしいです。ただ、どちらかを選ぶならつみたてNISAから始めることをおすすめします。なぜなら、iDeCoは老後用のため、60歳になるまで引き出せません。iDeCoのみで始めるのは考えものです。

一方、つみたてNISAはいつでも引き出せます。ただし、積立期間が最長20年と決まっているので、例えば、35歳から始めたら、54歳までの20年が運用期間となります。

まずは子どもの教育費を貯めるために、つみたてNISAを始めて、それから老後用のお金を貯めるなら、iDeCoを始めると考えると良いでしょう。

子どもの教育費のために30代はつみたてNISAを3万円、iDeCoの積立額を5000円にするなど、両方始めつつ積立金額を調整する方法もありますね。

iDeCoは、定期預金や保険での積み立てもできますし、投資信託を選ぶこともできます。逆に、つみたてNISAは、投資信託一択となります。ただし、政府が厳選した投資信託だけがラインナップされているので、どれを選んでも安心といえるでしょう。

会社員の場合「iDeCo」でいくら貯められるのか

iDeCoは、60歳になるまで引き出せないことは先述しました。例えば、35歳から始めると、25年間は積み立てを続けることになります。すると、一体、どれくらいのお金が貯まるのでしょうか。

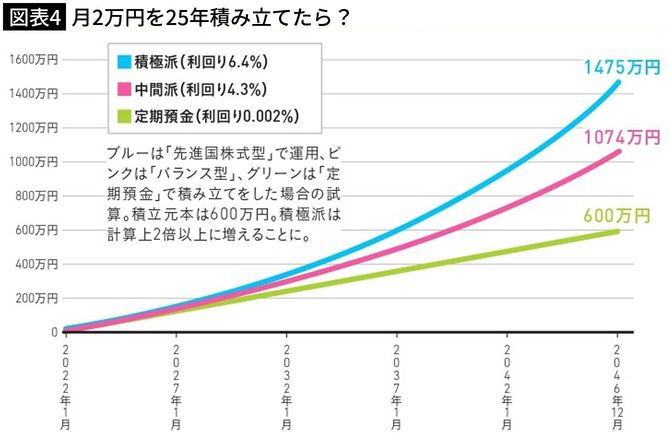

iDeCoの場合、職業によって、年間いくらまで積み立ててもよいかの限度額が違います。会社員の方の場合、年間27.6万円。月々2.3万円まで積み立てることができます。ここでは、2万円を25年間積み立てるといくらになるか一般的な平均運用利回りで計算してみましょう。

なんと、毎月2万円を25年間積み立てると、1475万円になるかもしれないんです。

この試算は、積極派=先進国株式型投信(平均運用利回り6.4%)、中間派=バランス型投信(平均運用利回り4.3%)、定期預金(0.002%)の3パターンで25年間積み立てた数字です。いかに、定期預金では増えにくいかがわかりますね。