「5年一括払い」より「10年一括払い」がお得な理由

図表2の比較をみると、保険期間5年で契約をし、5年後に再度保険期間5年の契約をしたほうがお得のようにみえます。しかし、5年後の更新時には築年数が古くなりますので、一般的には保険料が上がります。

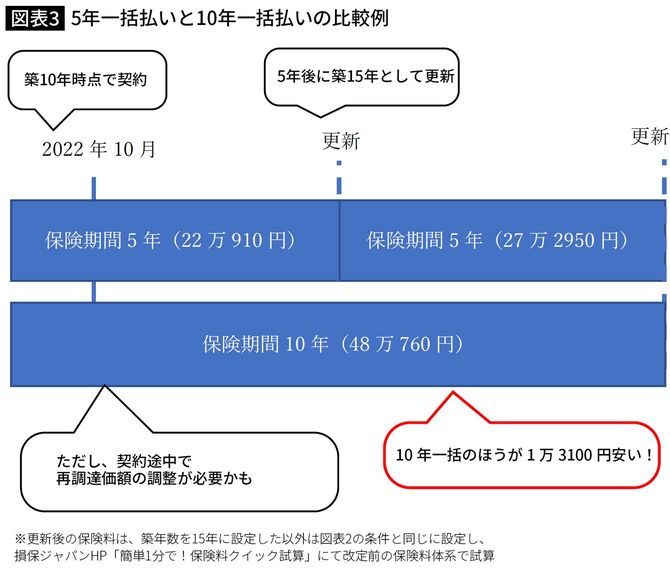

図表3は、図表2の5年一括払い契約と10年一括払い契約を、10年間の保険料支払総額で比較したものですが、10年一括払いのほうが1万3100円安くなります(2022年10月以前の保険料体系で試算)。

5年一括払いと10年一括払い、どちらがお得か

将来、予想に反して保険料が安くなるようなら、その時点で安い火災保険に切り替えればよいのです。長期契約で一括払いをしていると、払った保険料がもったいないと考え、見直しをためらう人が多いのですが、残りの契約期間に応じた解約払戻金がありますので、掛け捨てになるわけではありません。

保険期間5年で契約のメンテナンスをするのも賢い

10年で契約することの注意点は再調達価額の変動です。新築時に建築費用と同額で保険金を設定したとしても、10年の間には昨今のような資材の高騰などが起こるかもしれません。万一のときに、住まいを再建できるだけの保険金を受け取るためには、保険金額の修整が必要になることもあります。

保険は必要な時に必要な補償を確保するためのものです。うっかり保険金額の修整を忘れて肝心の補償が得られないのでは本末転倒です。また、保険各社が競い合って補償内容を拡充したり、新たな割引制度を導入したりすることも考えられます。保険期間5年程度でリーズナブルな保険に加入し、見直しをしながら更新していくのも合理的です。