これまでにも値上げはあったが、今回は過去最大

2022年10月以降、全国のほとんどの地域で火災保険料が値上げされることをご存じでしょうか。損害保険会社が保険料を決める際の目安である「参考純率」(※1)が、全国平均で10.9%引き上げられたことによるもので、引き上げ幅は過去最大となります。

背景には、全国各地で大型台風や集中豪雨などの自然災害が相次ぎ、保険会社の保険金支払い額が増えていることがあります。保険会社は収益悪化を防ぐため、これまでにも値上げを実施してきました。また、築年数の古い住宅の割合が増加し、被災リスクが高まっていることも影響しています。

同時に、割引率の高い10年の長期契約が廃止され、保険期間は長くても5年までとなります。保険料改定とは関係ありませんが、建築資材や工事費高騰などの影響で再調達価額(※2)が引き上げとなれば、家計への負担はさらに厳しくなります。

値上げ前に保険の内容を見直すことができる今だからこそ、よりお得に加入するポイントを解説していきたいと思います。

※1 損害保険各社でつくる損害保険料率算出機構が、会員保険会社から収集した大量の契約・支払データのほか、各種の外部データも活用して算出

※2 損害が発生した時の発生した場所における保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに必要な金額

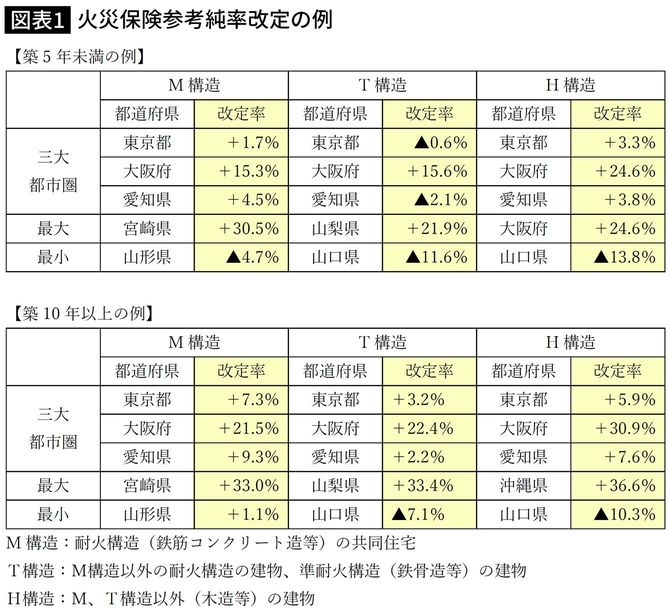

三大都市圏では大阪の引き上げ率が高い

全国平均10.9%の引き上げとはいえ、居住地や住宅の構造によって参考純率は異なりますので、保険料が値下がりになるケースもあります。

図表1は、保険金額を建物2000万円、家財1000万円とした場合の参考純率の改定率の例です。東京・大阪・愛知の三大都市圏ではおおむね引き上げ傾向ですが、同じ住宅構造でも大阪はとりわけ引き上げ率が高くなっています。

また、あくまでも参考純率であって、保険料をどう設定するかは各保険会社の判断次第です。そのため、複数の会社で改定前と改定後の見積もりを取ることが重要になってきます。