1年一括払いと5年一括払いでは負担する保険料総額の差が大きいですが(図表2参照)、5年一括払いと10年一括払いはそれほどでもありません(図表3参照)。

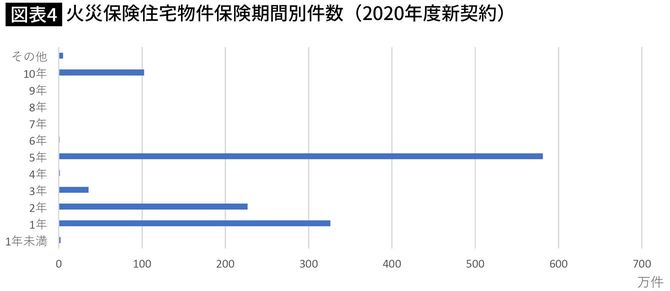

しかも、一度に負担する金額も抑えられますから、10年の長期契約にこだわらず、5年も視野に入れて検討するのもよいでしょう。ちなみに、2021年度の火災保険新契約では、保険期間5年の件数が最も多くなっています(図表4)。

補償内容をむやみに外すのはリスクがある

火災保険というと火災しか補償されないイメージを持っている人もいますが、風水害や落雷、爆発など補償内容は幅広く、住まいを失うという巨大リスクをカバーする手段として必須の商品です。ただし、補償内容が幅広いだけに、必要度の低いものが含まれているかもしれません。不要だと思う部分を落として、スリムにすることを検討します。

たとえば、「水濡れ」「破損・汚損」をはじめ、「建物外部からの物体の落下・飛来・衝突」や「騒擾、集団行為等に伴う暴力行為」など、一つずつ点検して要不要の判断をします。ただし、保険料を安くすることだけにとらわれて、重大なリスクを見逃さないようにしましょう。

内閣府が試算したところによると、持ち家世帯において火災補償に加入している割合(保険・共済合計)は82%、水災補償は66%、地震補償が49%でした(※3)。

生活の基盤を根こそぎ奪われる恐れのある水災や地震への備えが低いことが気になります。保険料負担を嫌ってのことかもしれません。値上げの影響で、必要な補償を外してしまわないよう、冷静に見極めることが大切です。

※3 平成29年3月内閣府防災担当「参考資料『保険・共済による災害への備えの促進に関する検討会』報告」より