「円キャリー」取引とは

東京外国為替市場の円相場は7月14日、一時1ドル=140円に迫るまで(1998年9月以来、約24年ぶりの139円前半)の円安が進みましたが、その後、一気に130円台まで円が買われ、現状(8月15日)では133円程度で推移しています。

このところ比較的大きな値動きをしていますが、米国の景気指標などが発表されるたびに一喜一憂しているというところでしょう。

米国の景気がいいという指標が出ると、中央銀行であるFRB(連邦準備制度理事会)が、インフレ対策としてさらに引き締めを強化することで日米金利差が想定以上に開き、結果的にドル買い・円売りの流れで円安となる展開に。

逆に、景気が悪化しそうという指標が出れば、FRBの利上げペースや利上げ幅が落ちるとの思惑から円が買われるというような展開となっています。

私は、この先のFRBの政策金利の上げ方によっては、機関投資家などによる「円キャリー」取引が起こる可能性があり、その際には円安に振れるのではないかと思っています。

それによって、甚大な影響を受けるのは投資家などを除く一般の日本人です。なぜなら、さらなる円安化が進めば、海外からの輸入品の価格もさらに上昇するから。日本はエネルギーや食品の多くを輸入に頼っています。とりわけ輸入企業にとってはコストの増加につながり、製品価格の値上げは避けられないでしょう。

ところで、この「円キャリー」取引とは何か。簡単に説明しましょう。

今、円の金利はほぼゼロです。その金利がかからない円を借りて、即座にその円を売ってドルに換え、金利の高いドルで運用する取引のことを「円キャリー」取引と言います(円キャリートレードとも言う)。

仮に為替レートが変わらなければ、金利差分だけ儲かるということです。しかも、キャリーが起こると、円を売ってドルを買うわけですから、円安となりやすく、金利差分に加えて、返済すべき円が安くなるわけですから、為替でも儲かるわけです。つまり、うまくいけば2重に儲かる取引なわけです。

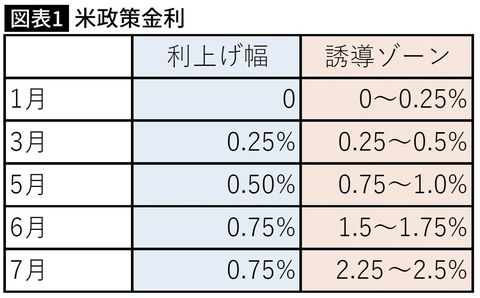

図表1は、今年に入ってのFRBの政策金利の上げ幅です。3月から利上げを始め、5月、6月、7月と上げてきました。3月は0.25%でしたが、5月は0.5%、6月と7月は通常の3倍の0.75%です。その結果、政策金利の誘導ゾーンは、現状2.25%から2.5%ということになっています。年初のゼロ金利とは完全に様変わりしました。

政策金利とは、1日だけ銀行間でお金を貸し借りする金利です(「フェッドファンド金利オーバーナイト」と言われ、日本では「コール翌日物」と呼ばれる)。市場に中央銀行が毎日介入し、金利が誘導ゾーンに入るように資金の供給や吸い上げを行うわけです。

そして、この政策金利に3カ月物などの短期金利はほぼ連動して動きます。