インフレ率発表で大きく動いたドル・円相場

11月10日の米消費者物価指数の発表を受け、ドル・円相場は一気に138円台にまで急伸しました。一時は、150円をつけ、政府は大規模介入を行い、その後は146円程度で推移していましたが、米国の消費者物価の上昇率が7.7%と発表されると、一気に円が買われました。介入では小さな効果しか続かなかったのですが、消費者物価指数の動きがドル・円相場に与える影響を見せつけました。NYダウも一気に1200ドル以上も上昇しました。

今後のドル・円相場を占う上では、短期的には日米金利差が大きな要因となります。日本の金利は上がりにくい状況で、上がっても政策金利(短期金利)ではせいぜい0.1%程度と考えられるため、日米金利差は主に、ドルの政策金利がどこまで上がるかにかかっています。

11月1、2日の米国の中央銀行FRB(連邦準備制度理事会)の政策を決定するFOMC(公開市場委員会)が終わった時点での米国の政策金利は3.75%~4%のゾーンです。12月にもFOMCがありますが、その際に、利上げが0.5%か、はたまた0.75%なのかが世界中が注目しているところですが、10日の消費者物価上昇率が予想より低かったことから、利上げ幅が抑えられるのではないかとの思惑から、ドルが売られ、株価が急上昇しました。

12月にどれだけ、そしてそれ以降のFOMCで「どこまで」米政策金利が上がるかが、ドル・円相場に大きく影響を及ぼしますが、その政策金利の上げ幅に一番大きな影響を与えるのは、今後も言うまでもなく消費者物価の上昇率です。

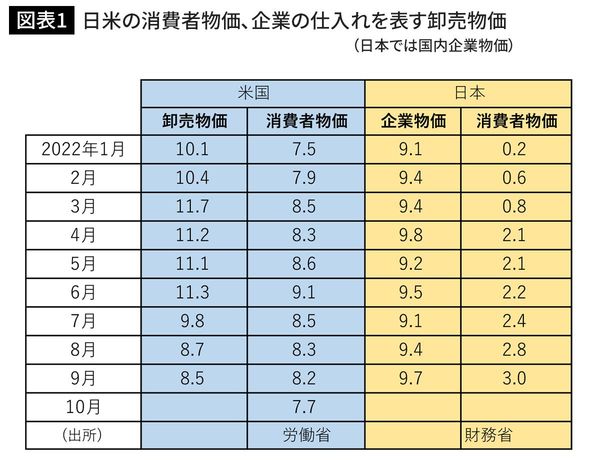

図表1は、今年に入ってからの日米の消費者物価、そして、企業の仕入れを表す卸売物価(日本では国内企業物価)です。

まず、米国から見ていきましょう。2022年に入り1月に7.5%だった消費者物価は6月には9.1%まで上昇しました。その後は少し下降していますが、それでも9月で8.2%です。先に述べたように、今月10日に発表された10月の数字は7.7%で、市場予想よりも幾分低めでした。

ただ、FRBの物価目標は2%ですから、まだまだとても許容できる数字ではありません。また、表にはありませんが、2021年初では、1%台でしたからそれと比べてもまだ「異常に」高い数字であることが分かります。ですから、利上げは当面続くと考えられますが、0.75%という通常の3倍の利上げをFRBは12月には行わず、0.5%とする可能性が現時点では強まったと考えられます。

一方、企業の仕入れを表す企業物価は、このところ9%前後の上昇です。企業は仕入れ分に対し通常は数割以上の利益を乗せて販売しますから、卸売物価の上昇分はほぼ最終消費財に転嫁されていると言っていいでしょう。

これは、米国では雇用の状況が良く、賃金の上昇が続いているからです。米国では、原油価格などの上昇による「コストプッシュ」型のインフレもあるものの、賃金上昇に伴い需要が高まる「ディマンドプル」型のインフレも併存しているという状態です。