増え続ける消費と労働への課税

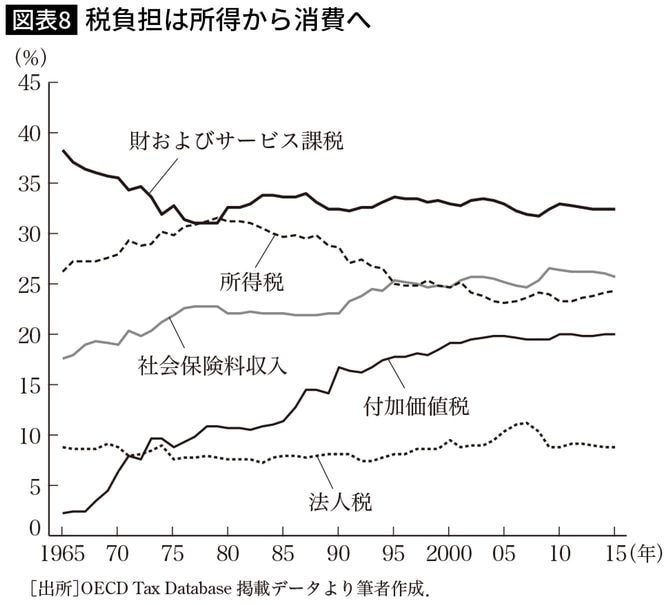

税負担のシフトは、資本から労働へと行われるだけでなく、所得から消費へも行われてきた。図表8は、主要税目の税収がOECD諸国の総税収に占める比率の推移を示したものである。

ここから見て取れるのは、グローバル化の進展する1980年代以降、所得税の比率が低下する一方で、付加価値税と社会保険料収入の比率が伸びていることである。付加価値税とはすなわち消費への課税であり、社会保険料収入とはすなわち、労働への課税である。

ここから、OECD諸国において税負担の所得から労働・消費へのシフトが実際に生じたことが分かる。以上、本章を通じてみてきたように、経済のグローバル化は戦後形成されてきた税制の姿を大きく変えた。

累進税制をともなう包括的所得税を通じて豊かな税収を上げ、所得再分配を通じて平等な社会の形成に寄与してきた税制の理想像は、遠い過去のものとなった。各国の税制はグローバル化によって租税競争の渦に巻き込まれ、所得税のフラット化、資本所得の分離課税、そして法人税率の引き下げを余儀なくされた。

利益を拡大しつづける「富裕層」と「多国籍企業」

結果として税負担は、移動しやすい資本所得から移動しにくい労働・消費へとシフトし、租税構造は以前よりも逆進的となってしまった。

こうした税制の変化で利益を受けたのは、富裕層と企業である。

ところが、多国籍企業は単に受動的に税制の変化から利益を受けるだけでなく、グローバル化が開いた機会を積極的に活用して、さらなる税負担の削減に取り組んでいった。

「攻撃的」(“aggressive” tax planning)とまで称されるその租税回避への姿勢は、各国政府に莫大な金額の税収損失を負わせるとともに、競争条件の公平性を掘り崩し始めた。

経済のグローバル化に加えて、そのデジタル化が鮮明になったことで、多国籍企業による租税回避行動はいよいよ激化し、2010年代には国際的な大問題に発展した。