増税されつづける労働所得層

実際に、グローバル化を背景として、税制は本当に逆進性を強めているのだろうか。

この点で、もっとも詳細な研究が行われている対象が、アメリカ税制である。これらの研究からは、まさに税負担が資本から労働にシフトしており、結果として逆進性が強まっているとの結果が引き出されている。以下、順次みていくことにしよう。

サエズとズックマンの研究によれば、資本所得に対する税負担率と、労働所得に対する税負担率の逆転が2018年に起きたという(Saez and Zucman2019)。図表5は、1915年以来の連邦、州、そして市町村レベルすべての税負担を考慮に入れた、資本と労働に対する税負担率の推移を示している。

1970年代半ば頃まで、資本所得に対する税負担率は労働所得への税負担率よりも随分と高い水準にあった。だが資本所得に対する税負担率は1950年代をピークに長期低落傾向に入り、さらに1990年代以降今日に至るまで下げ足を速めている。

これに対して労働所得に対する税負担率は、近年横ばいであるものの、1990年代前半までは一貫して増加してきた。もしこれに、従業員健康保険料負担(実質的に労働への課税に等しい)を上乗せした場合、図表5に示されるように、資本所得課税の税負担率と労働所得課税の税負担率逆転は、すでに1990年代後半に起きていたことになる。

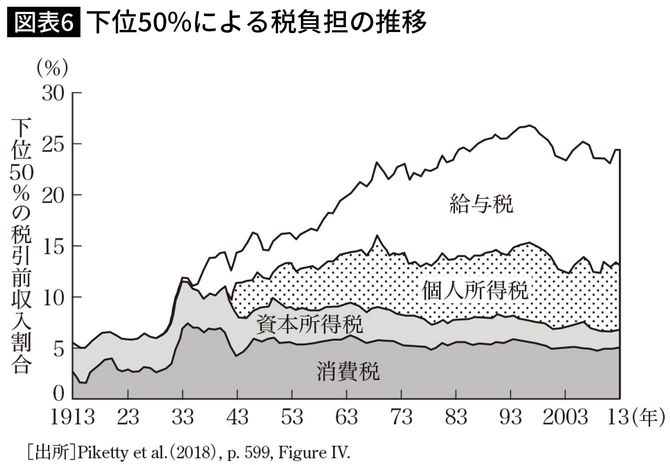

労働所得への重課という現象は、アメリカ税制に関するピケティらの研究によっても確かめられている。図表6は個人所得、年金、資産、法人利潤、売上に関するあらゆる税金のデータを、連邦、州、基礎自治体とすべてのレベルの政府に関して入力することでえられたものだ。

アメリカの格差拡大をまねいた富裕層への減税

この図表は、所得階層の下位50%がどのような税負担を負ってきたかを、過去100年間にわたって示している。

この図表が示すように、資本所得税の税負担率が減少する一方で、個人所得税や社会保障を賄う給与税の税負担率が顕著に増大し、労働に対する税負担が一貫して重くなってきていることが分かる。

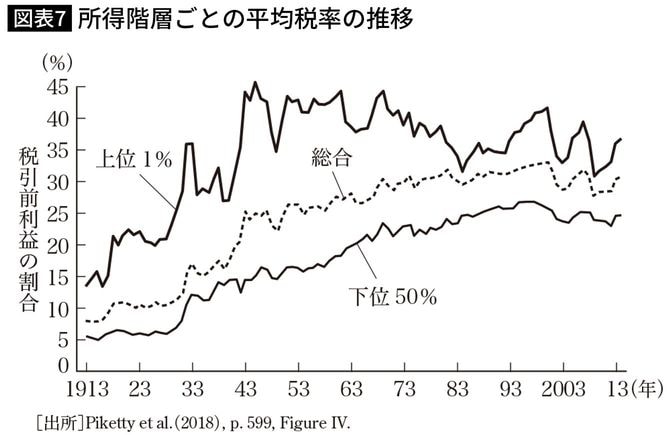

こうした変化が進行した結果、ピケティらはアメリカ税制において税負担の高所得者から低所得者へのシフトが生じていることを明らかにした。図表7は、各所得階層別の平均税率の推移を示している。

これによれば、1950年代の所得階層上位1%の平均税率は40~45%だったのに対し、下位50%の所得層の税率は15~20%であった。

つまり、上位1%の税率は、下位50%の税率の2~3倍にも上っていた。ところがその後、両者の平均税率の差は狭まった。2000年代以降、上位1%の税率は30~40%と1950年代よりも低下する一方、逆に下位50%の税率は25%前後と1950年代よりも増大した。アメリカ税制の負担構造は、この間に累進性を減退させたのだ。