増え続ける消費税や社会保険料。なぜ一般庶民の負担は減らないのか。京都大学大学院の諸富徹教授は「グローバル化によって法人税や資本所得への減税が進み、消費税や保険料など労働者への税負担が増え続けている。このままでは税制による所得の再分配は成り立たなくなる」という——。(第1回/全2回)

※本稿は、諸富徹『グローバル・タックス 国境を超える課税権力』(岩波新書)の一部を再編集したものです。

富裕層に高率で課税しても、国外へ流出してしまう

グローバル化は、税制に対して次の3つの大きな変化を引き起こす。第1は、「所得税のフラット化」、第2は、資本への軽課と労働・消費への重課、そして第3は、法人税率の引き下げである。以下、順次みていこう。

第1点目の「所得税のフラット化」とは、累進所得税の最高税率が引き下げられることを意味する。高所得になるほど急峻に上昇していた税率の階段が緩やかな上昇へと変化するため、税率構造が「フラット化」する。

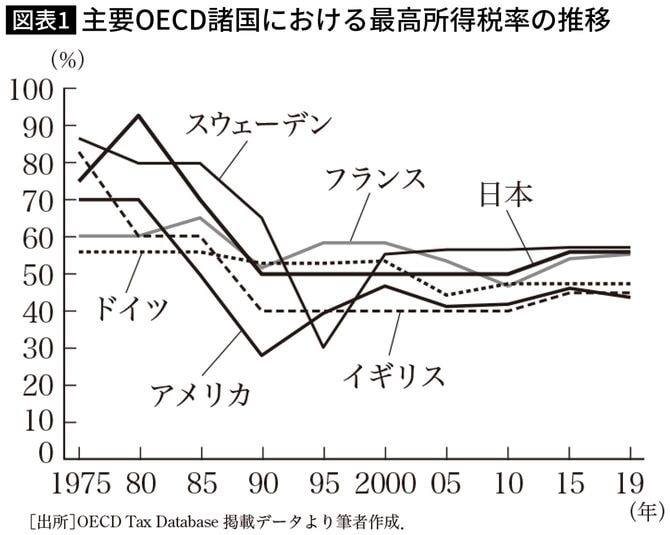

図表1は、1975年から2019年までの40年以上にわたる、主要OECD諸国の所得税最高税率の推移を示している。

ここにはっきり現れているように、所得税の最高限界税率は、1980年から1990年代半ばにかけて大きく低下し、かつては70~90%もの高率だったものが、現在は40~60%の範囲に収まるようになっている。

これは、所得税による所得再分配機能の喪失を意味する。背景には、グローバル化やICTの発達で、所得税できわめて高い最高税率に直面していた富裕層が、税負担を免れるために所得をタックス・ヘイブンなど低課税国に移転しやすくなったという事情がある。

各国政府は富裕層に高率で課税しても、所得が自国から国外へ流出してしまうだけなので、次第に彼らに重課することを断念せざるをえなくなっていった。