所得が高くなるほど税金は減っていく

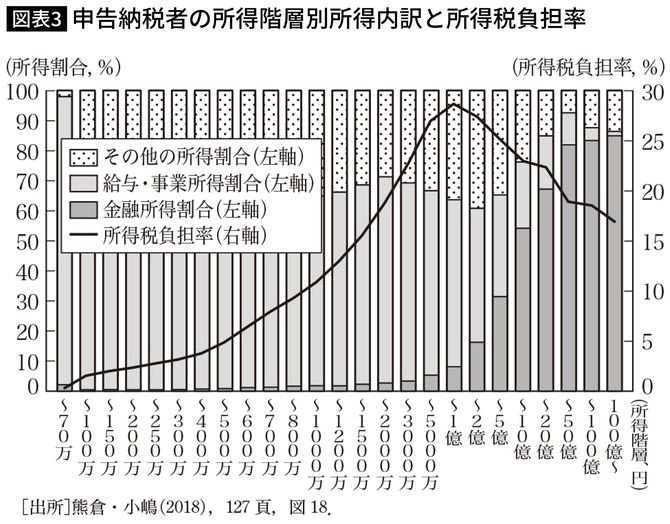

この結果が、税制の所得再分配効果に及ぼす影響は甚大である。図表3が示すように日本の所得税の(平均)税率は、なんと所得1億円でピークを打ち、それ以上の所得階層では所得が高くなるほど所得税負担率が下がる、逆進的な構造となってしまっているからだ(熊倉・小嶋2018)。

なぜ、こんなことが起きるのか。

鍵は、これまで述べてきた資本所得にある。図表3の棒グラフで示される「金融所得割合」に注目頂きたい。

この割合は、所得が1億円を超えると急速に上昇していく。資本所得に適用される税率は上述のように一律20%なので、所得に占める金融所得の割合が高まれば高まるほど、労働所得に対する累進税率の効果が打ち消され、平均税率が下がっていくのだ。

こうして日本の金融所得一体課税もまた、北欧の二元的所得税と同様に、所得税の水平的・垂直的公平性を掘り崩す効果をもっている。

グローバル化がもたらした世界各国での「租税競争」

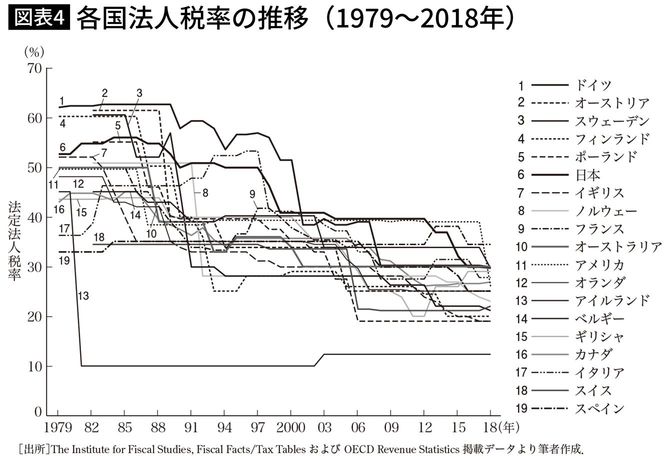

グローバル化による税制への影響の第3点目は、法人税率の引き下げである。図表4は、1979年から2018年までの過去40年間におけるOECD加盟国の法人税率推移を示したものである。

ここから明らかなように、法人税率の引き下げはグローバル化と平仄を合わせるように、1980年代初頭にまずアイルランドによって口火が切られ、80年代から90年代を通じて他国が追随、1979年時点で40~60%付近に集まっていた各国の法人税率は、2018年時点では20~40%付近へと、大きく下方にシフトした。

背景には、グローバル化で企業が本国での立地にこだわらなくなり、グローバルな観点から最適な立地戦略を立てようとする傾向が顕著になってきたという事情がある。

このため、企業活動の流出を恐れる各国政府は、法人税率を引き下げることで国内企業を引き止め、場合によっては他国よりも大幅に法人税率を切り下げることで海外企業を積極的に引き寄せようとしてきた。これを、「租税競争(tax competition)」という。

グローバル化を背景として「租税競争」が激化すれば、税負担のシフトが起き、税制全体としてより逆進的な負担構造となるだろう。

金融所得や法人利潤など移動性の高い税源は、課税されるとそれを逃れるために税負担の軽い国へと容易に移動できる。これに対して労働や、市民の生活と密接な関係をもつ消費、それから物理的に移動困難な土地や不動産は、課税されたからといって簡単に国境を越えて移動することができない。

したがって税負担は、移動性の高い税源(利潤、金融所得)から移動性の低い税源(労働所得、消費、土地・不動産など)へとシフトしていく。

グローバル化した世界における税収確保という国家的視点に立てば、税負担を、移動性の高い税源から移動性の低い税源へシフトすべきだというのが、経済理論の命題となる(ラムゼイ・ルール)。しかし、前者の所得は主として高所得者層に帰属するのに対し、後者の所得は主として低所得者層に帰属する。

ゆえに、前者から後者への税負担のシフトは、税制全体として逆進的な帰結をもたらすのだ。