30代夫婦の世帯年収約1500万円もコロナ禍で25%減収のピンチ

「コロナの影響で、家計が厳しくなってきました。今後に必要になる貯金額も視野に入れ、収支の見直しをしたい」

そう言って相談に来たのは、結婚してからずっと夫婦別財布で家計を運営してきた都内在住の会社員の中山武さん(仮名・38歳)と、妻で会社員の幸恵さん(仮名・36歳)。お子さんのいない夫婦二人での暮らしです。

武さんは収入が多めで、いつもなら手取り収入が約70万円ありましたが、コロナの影響を受け、今では50万円を切って、48万4000円まで減ってしまいました。幸恵さんも約21万円あった手取りが18万6000円に。世帯年収は1500万円近くありましたが、月24万円の大減収となってしまいました。

これはさすがにまずい、と家計のやりくり法を調べたところ、夫婦で家計を合わせたほうがよいと知り、即実行したそうです。すると以前よりは支出は減りましたが、毎月の収支はぎりぎり。これに加えて、冬のボーナスも減るという通達が、それぞれの会社で出されました。今まで2人合わせて手取り約150万円あったボーナスが、約50万円になるかどうかという金額まで減る見込みだそうです。

確かにボーナスは大幅な減額ですが、毎月の収入(世帯手取り月収67万円)を見ると夫婦二人暮らしなら、十分ゆとりがありそうな印象を受けます。

35年の住宅ローン、ボーナス月は月々の17万+40万円の返済

ところが、夫婦は2つの大きな不安を抱えていました。

まず、貯金のこと。収入が減ってから家計を合わせることのほかに、少しずつ節約を意識し、ムダ支出をしないように注意をして支出を減らすことに取り組み、かろうじて黒字を保っています。でも、臨時支出があれば貯金を崩さないといけないでしょう。その貯金も、3年前に思い切って戸建て住宅(6000万円台)を購入したことで約400万円に減り、以後あまり増えていません。今後、家計の補てんをしなければならないことがあれば、貯金がなくなってしまうかもしれない、と危惧しています。

もう一つは、定年前に返済が終わるようにと2~3年前に25年で組んだ住宅ローン。毎月の返済(17万3000円)は収入の中でできていますが、ボーナス時に加算される金額が40万円。今冬のボーナスは何とか支払えますが、その次のボーナスはさらに目減りするかもしれません。夫婦が勤める企業の業績から考えると、しばらくの間、ボーナスは低空飛行となる公算が大きい。となると、ボーナス払いは「いずれ払えなくなるかもしれない」との不安が日に日に大きくなっているのです。

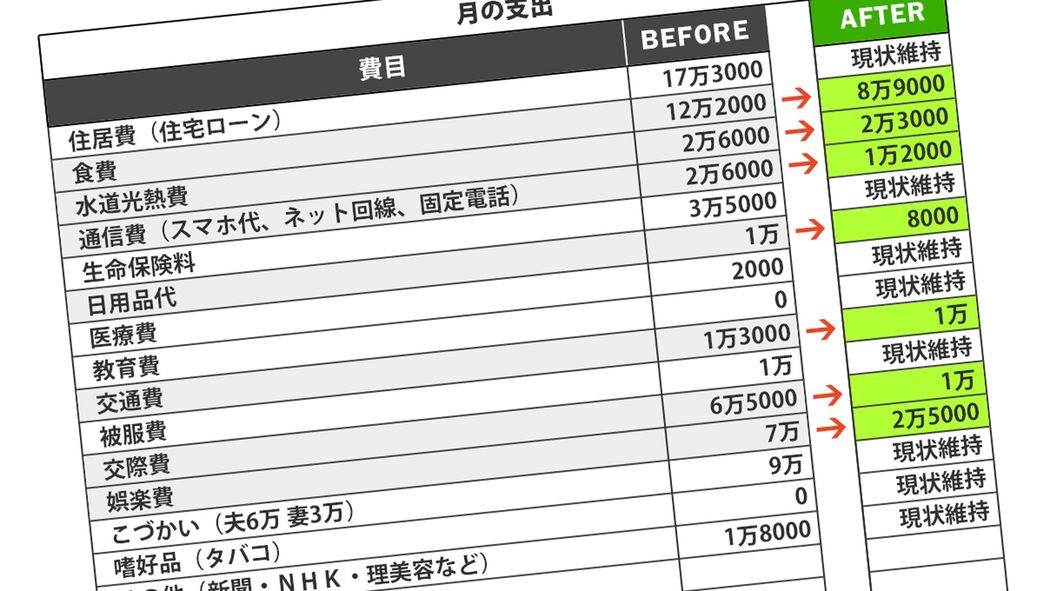

そのため、家計の改善が急務だと考えたわけです。