食費13万、交際費・趣味費6万~7万…夫婦別財布で使い放題

本当であれば、このような状況になる前に堅実な家計をしっかり作り、貯金もコツコツ増やしておくべきでしたし、住宅ローンもボーナスに頼らない返済にするべきでした。でも、今となっては仕方がありません。

できることは毎月の収入をボーナス払いに回せるよう、支出を見直すことです。それでも無理なら支払い方法の変更を金融機関と検討しなくてはいけないでしょうが、まずは自分たちができることから始めましょう。筆者はそうアドバイスしました。

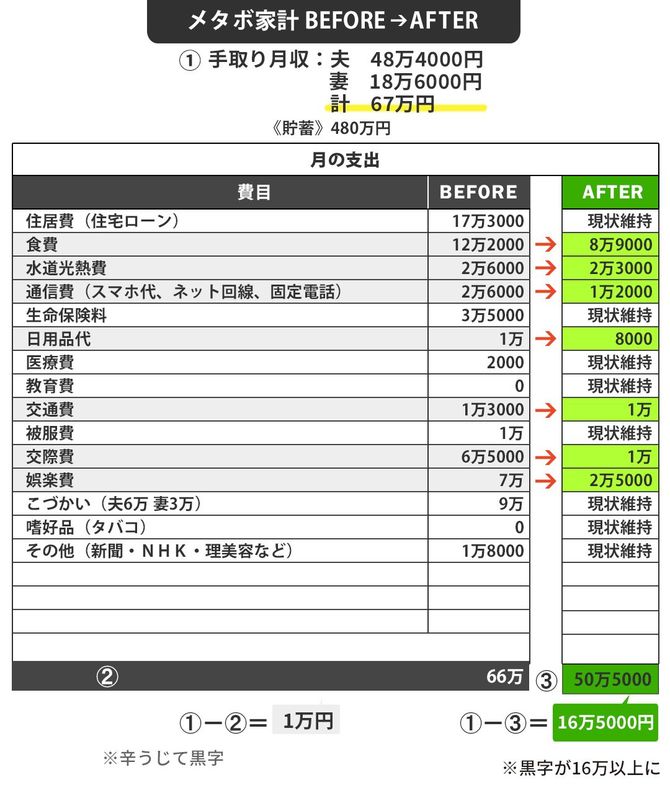

減収のため支出を減らしたとはいうものの、毎月67万円ほどの手取り収入に対し、66万円の支出がある状況です。金額を聞くだけでも、メタボ支出のにおいがプンプンしてきます。詳しい支出状況を伺い、まずは1カ月、改善策を実行してもらうことにしました。

食費は共働きを理由に外食の頻度が多く、毎月計12万~13万円かかっていました。2人分のランチ代を含めた額なのでやむを得ないと捉えられるかもしれませんが、やはり2人で10万円を超えると多すぎです。聞けば、ランチ代の予算は一人1500円。まずはここを減らすために、外でランチをしなくてもよいときは、おにぎりを持参するなど可能な限り自宅で準備をしていくようにしました。夕食もできるだけ外食を減らし、家で、夫婦でゆっくり食事をする時間を楽しむように工夫しました(月8万9000円に減額)。

水道光熱費(月2万6000円)は、単につけっぱなし、出しっぱなしという気を使わない使い方が原因のようでした。そのため「付け、消し」を意識し、無駄の少ない使い方を心がけるようにしました(月2万3000円に減額)。

通信費(月2万6000円)はスマホ代を見直すために自分の使い方を見直し、武さんは契約内容の変更を、幸恵さんは通信業者を格安業者に変えました。なんとなく契約を続けていた固定電話は、使うこともないので解約しました(月1万2000円に減額)。

日用品(月1万円)は在庫を確認し、持ちすぎないよう注意して買い物し(月8000円に減額)、交際費(月6万5000円)は家計からではなく、各人の小遣い(夫6万円、妻3万円)の中で負担するようにして、過剰にかからないように気を付けることに(家計からの支出を月1万円に減額)。

趣味などにかけていた娯楽費(月7万円)も、現状から考えると使っている場合ではないので個人の小遣いから負担することにしました(家計からの支出を月2万5000円に減額)。

それぞれの小遣いの負担が増えた形ですが、あとは自分たちでさじ加減を考え、コントロールすることにしました。「生活を守るため」と思えば、そのくらいの我慢は仕方がありません。