老後資金を貯めるには、新NISAがいいのか、iDeCoがいいのか。それともほかにやるべきことがあるのか。一般社団法人確定拠出年金診断協会の分部彰吾さんと山上真司さんによる『確定拠出年金 退職金で損する人得する人』(ワニ・プラス)より紹介する――。(第1回)

老後は「公的年金」だけで本当に大丈夫か

長生きをすれば老後は誰にでも訪れます。誰でも老後の資金が必要になります。でも退職間近になって「お金をどうにかしよう」と行動しても、取れる手段は限られてしまいます。だからこそ早いうちから、今のうちから、老後のこと=「老後に必要なお金」と真剣に向き合い始めることが大切なのです。

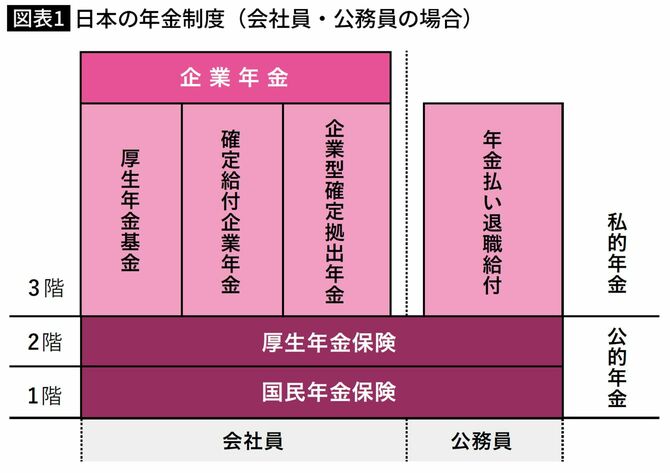

「公的年金」は自分ではコントロールできない定年退職をして迎える老後のライフプランにおいて、主なる収入源となるのが「年金(年金制度)」です。日本の年金制度は下の図にあるように、

・1階=国内に住む、20歳以上60歳未満のすべての国民が加入する「国民年金(老齢基礎年金)」

・2階=会社員や公務員が加入する「厚生年金保険」

・3階=個人または企業単位で加入する「私的年金」(確定拠出年金、確定給付年金など)

・2階=会社員や公務員が加入する「厚生年金保険」

・3階=個人または企業単位で加入する「私的年金」(確定拠出年金、確定給付年金など)

という「3階建て」の構造になっています。

1階と2階は国が運営する「公的年金」で、老後の生活を支える基本収入となります。しかし、少子高齢化が進み現役世代が減っていく一方の現代の社会情勢を考えると、公的年金制度の受給額・受給開始年齢やその他受給ルールが変わっていくことが考えられます。