老後資金の中心となる退職金はどのように受け取るべきなのか。一般社団法人確定拠出年金診断協会の分部彰吾さんと山上真司さんによる『確定拠出年金 退職金で損する人得する人』(ワニ・プラス)より紹介する――。(第2回)

出口戦略の目安は「100マイナス年齢%」

定年が近づいてくると、どう資産を保全していくかが重要になってきます。

たとえば、同じ20%の下落でも、20代の年金資産100万円のときの20万円の損失と、50代の年金資産2000万円のときの400万円の損失では、資産的にも精神的にもダメージが大きくなってくると思います。

他にも、せっかく運用が好調だったのに、定年目前で○○危機が起こり、一気に元本割れしたらどうですか?

ですので、定年に向けて「企業型DC以外の資産も考慮し、運用商品をどう見直していくべきか」をしっかり考えることが重要です。これを出口戦略と言います。

出口戦略は非常に難しく、保有している資産やライフプランによって、戦略が異なってきます。

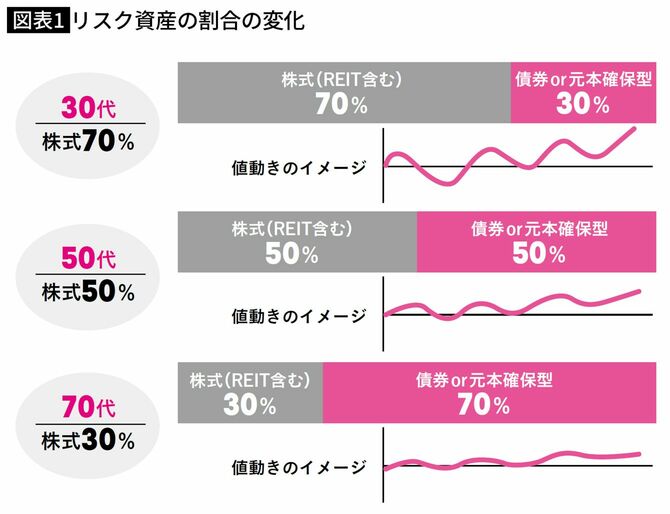

あくまでも参考ですが、一般的な目安として持つべきリスク資産の割合は「100-年齢%」と言われています(長寿化により「120-年齢%」で考えることもあります)。

たとえば、30代の人なら「100-30=70」で株式の比率は70%、50代なら「100-50=50」で50%、70代なら「100-70=30」で30%の比率で株式を保有し、それ以外は債券や預貯金などの安定的な資産を持ちましょうということになります。