純利益の増加率で本当に危険な銀行がわかる

銀行が悲鳴を上げています。もともと、低金利による利ザヤの縮小など、厳しい経営環境に置かれていた銀行は、さらに苦境に追い込まれています。実体経済に深刻なダメージを与えている新型コロナによって、金融機関の再編を加速させることになるでしょう。メガバンクですら厳しい状況で、三菱UFJは店舗の削減計画をどんどん加速させており、19年の計画では、17年度末の515店のうち35%にあたる180店を減らす予定でしたが、さらに上乗せして4割にあたる200店舗を削減する計画を発表しています。また、三井住友銀行も22年度までに4分の3にあたる300店舗を窓口数や取扱事務を減らした軽量店舗に置き換えると公表しています。

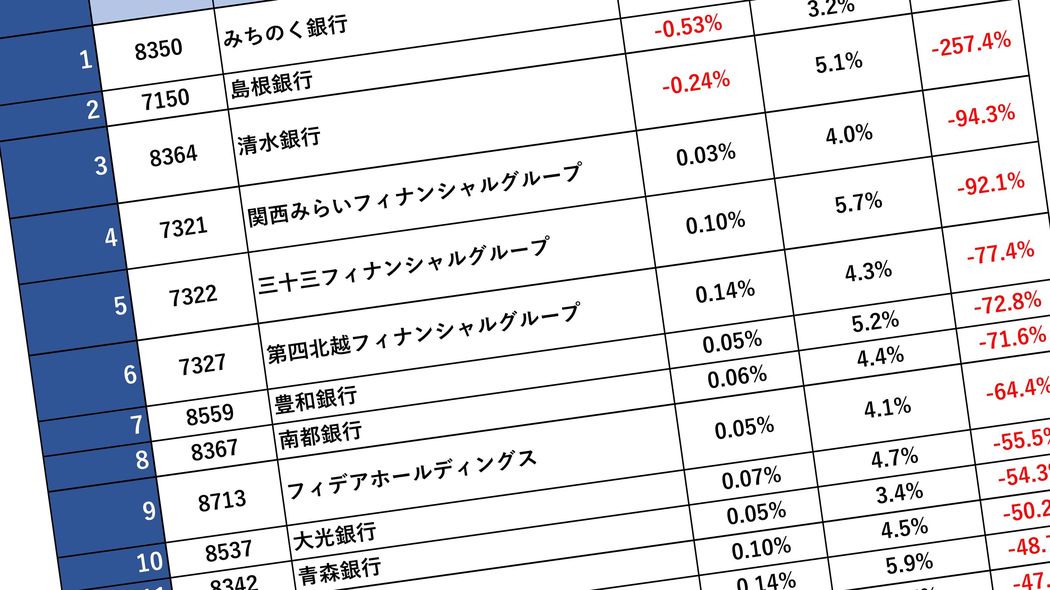

今回は、87銀行の財務状況を経営危険度としてランキングにしました。バブル崩壊後の銀行は、急激に財務体質が悪化して破綻に至るケースが多く、その原因は融資の不良債権化でした。これを解決するために、今の銀行は自己資本比率を分厚くしています。しかし、それだけでは、今の超低金利時代に収益を確保すること自体が難しくなっているのです。そこで、財務体質を見る際に、自己資本比率だけでなく、収益性の観点から純純利益の増加率も見る必要があります。ランキング化することで、再編の可能性がある銀行が見えてくるでしょう。スクリーニング要件はマネックス証券のスクリーニング「銘柄スカウター」を利用して選定しています。