自分の資産状況は簡単に把握できる

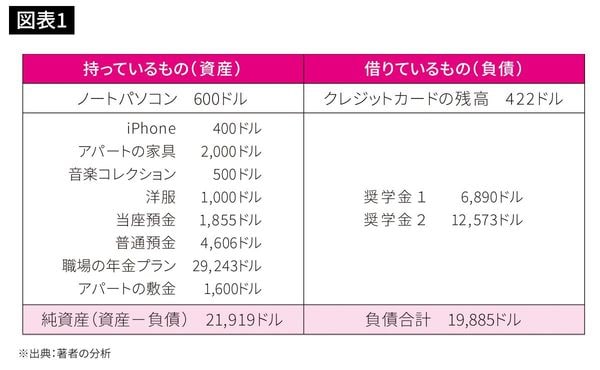

自分の資産状況はどうやって把握すればいいのだろうか。その方法のひとつは、「個人のバランスシート」を作ることだ。いちばん簡単なバランスシートの作り方を紹介しよう。次の(図表1)を見て欲しい。

まず紙を1枚用意して、真ん中に縦に線を引く。左側に自分が所有するものをすべて書き、それぞれの価格も書いて、合計する。そして右側には借りているものをすべて書き、ここでもそれぞれの価格を書いて合計する。そして紙のいちばん下に、資産の合計から負債の合計を引いた額を書く。これがあなたの「純資産」だ。

あなたがまだ10代なら、バランスシートの内容もシンプルだろう。持っているものも、借りているものもまだ少ないからだ。資産の欄に入るのは携帯電話と洋服ぐらいで、あとは銀行預金を持っている人もいるかもしれない。資産の合計はだいたい1000ドルぐらいだ。そして兄への借金が25ドルなら、純資産は975ドルということになる。

しかし、大人になるにつれて資産状況はもっと複雑になり、持っているものも借りているものも多くなる。(図表1)は、大学を出て5年たった架空の27歳のバランスシートだ。

この人物が仕事を続け、奨学金の返済と貯金を進めれば、それにつれて純資産も増えていく。

“手段”と“目的”の混同は危険

定期的に自分の純資産を計算することは、自分の資産状況を把握するひとつの方法になる。しかし、言うまでもないことだが、純資産があなたの価値のすべてではない。人としての価値は、数字で表すことはできない。

お金はたしかに大切だが、他のすべてを犠牲にして追い求めるのは間違っている。

経済基盤がしっかりしていれば、いい人生を送る足がかりになるだろう。しかし、あくまでひとつのお金は手段であって目的ではないということは、絶対に忘れないで欲しい。