年金制度の持続性には赤信号が点滅?

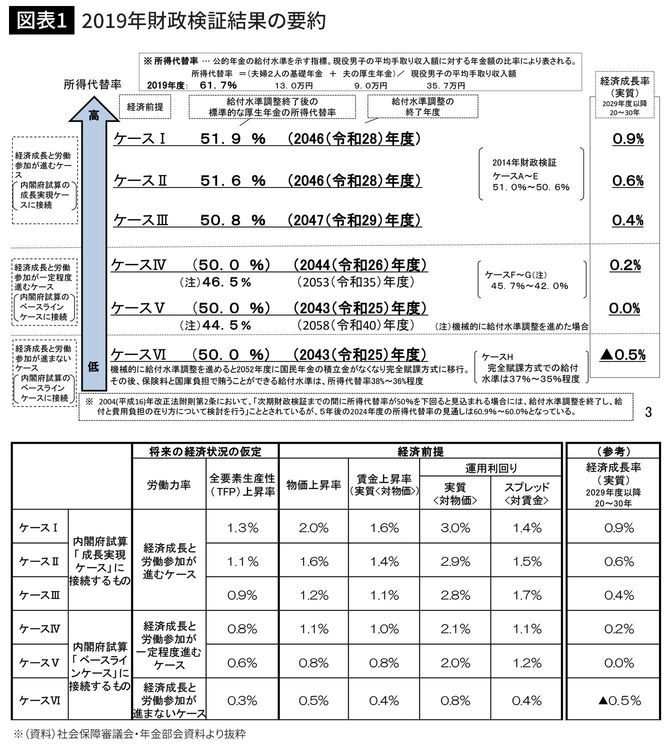

2019年財政検証では、将来の労働参加及び潜在成長率の違い、ひいては賃金上昇率の違いにより、「所得代替率(※1)」でみた将来の年金給付水準がどうなるかのシミュレーションが6通り示されている。

それによれば、名目ベースの賃金上昇率が2.3%(実質賃金上昇率1.1%、物価上昇率1.2%)となれば、所得代替率はマクロ経済スライドの調整が終わる2047年時点で所得代替率は50.8%と、50%をなんとか維持できる(ケースIII)。

しかし、名目ベースの賃金上昇率が0.9%(実質賃金上昇率0.4%、物価上昇率0.5%)にとどまれば、機械的に試算した場合、2052年には国民年金の積立金がなくなり、さらに現行の仕組みの保険料と国庫負担で賄うことができる給付水準は、所得代替率で36~38%にまで落ち込む(ケースVI)。

現状の名目賃金伸び率は、一般労働者(ほぼ正社員に相当)でみて1%程度であり、その点からはケースVIに近く、年金制度の持続性には赤信号が点滅していることになる。

もっとも、現状の名目賃金の伸び率は労働生産性やインフレ率との長期的な関係からすれば低すぎると考えられる。過去のトレンドからみれば、わが国の場合、長期的な趨勢が実質労働生産性上昇率は1%強、インフレ率は1%弱と想定することができる(※2)。つまり、名目ベースの労働生産性上昇率の長期的なトレンドを2%と考えるのは不自然ではない。

賃金という要素価格は、労働力という生産要素が経済成長に貢献した分の対価と考えれば、賃金は労働生産性に比例的に増えるとみるのが妥当である。したがって、長期的には名目賃金上昇率は2%程度とみるのが適当ではないかと考える。

(※1)年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かをしめす指標。

(※2)1980~2018年の労働生産性(実質GDP/就業者数)の年平均変化率は1.4%、消費者物価(総合)の年平均上昇率は0.8%となっている。