解約は加入よりはるかに難しい

問題は、加入より解約のほうがはるかに難しいことです。意を決してサポートセンターに解約の電話をすると担当者に連絡が行き、引き留められます。担当者には家も家族構成も連絡先も知られている。定期的な訪問もあるし、勧めてくれた方との人間関係もある。そういった弱みや情が、解約に踏み出す気持ちを鈍らせます。

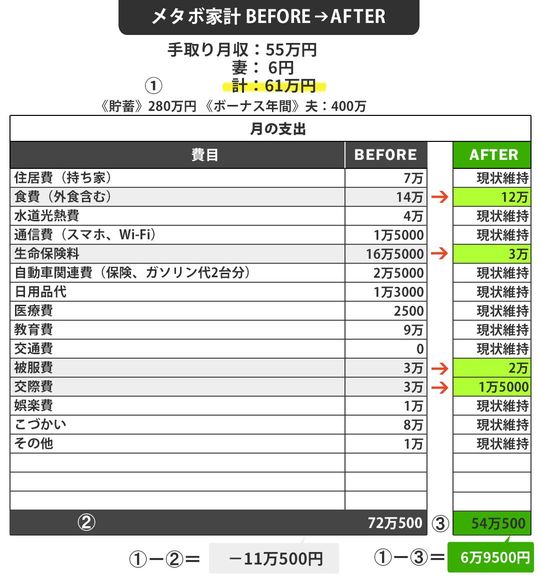

ボーナスが出ると年払い分を一括払いし、時にはあらゆる口座からお金をかき集めていることが異常だという自覚はある。保険貧乏ゆえに貯蓄はわずか280万円。老後資金はおろか、長女(18歳)と次男(16歳)の大学費用も危うい。58歳にして老後が迫った時点でようやく「このままではまずい」と、問題に向き合うようになり、私どもの事務所へご相談にいらっしゃったというわけです。

「保障は最低限の掛け捨て、貯蓄は投資で」

こうしたケースに正論を話しても、感情が追いつかないことは百も承知です。言うは易く行うは難しで、話を聞いた翌日に「分かりました。じゃあ全部やめます」とはなりません。人間はないところから積み上げるより、たくさんついているものを減らすときのほうが、ネガティブな心理が働くもの。頭では理解できても、減らす不安と「解約直後に大病したら」という気持ちが重なって、なかなか動けない。

そこで、まずは保険の考え方そのものをお伝えすることから始めました。例えば医療保険は、病気やケガで入院や手術など給付条件を満たさなければ給付金は受け取れませんが、貯金や投資で増やしたお金なら給付条件はなく、自由に使えます。

家計のリスクヘッジは保険と貯蓄の両輪で考えるべきであり、保険の保障は必要最低限の掛け捨てで抑え、将来への貯蓄は投資で増やしていくほうが、資産の流動性も高く、将来の自由度がまるで違ってくるというお話もしました。

貯蓄型の保険については「保険で貯めるのと投資は何が違うのか」という理解が必要ですし、「解約後に何かあったらどうしよう」という不安を解消するプロセスが必要なのです。

ご夫婦と「これに対してどう思いますか?」とキャッチボールを重ね、納得していただくのを根気強く待ちながら、少しずつ整理を進めました。最終的に家計の保険料を月計13万5000円減らすのに要したのは、1年6カ月です。

かくして最終的に残した保険は4本。夫婦それぞれのがん保険、夫の死亡保障、次男の学資保険です。月の保険料は16万5000円から3万円に大きく削ることができました。

「あの13万5000円を投資に回していたら」

読者の中には、こんな疑問が頭に浮かぶ方もいらっしゃるかもしれません。

「毎月払い込んでいた保険料が月13万5000円も減った。もしそのお金で投資していたら、いくらになっていたのだろうか?」

試算しましょう。月13万5000円を利回り4%で10年間運用すると、元本1620万円に対して360万円ほど上乗せされ、1980万円近くになります。一方、終身保険や外貨建て保険など貯蓄目的の保険で将来的に受け取れるお金は笠間さんの場合は約1000万円。保険には保障も入るため一概に比較はできませんが、貯める手段の差の違いは実感していただけるかと思います。ただ、投資をギャンブルだと感じて不安が強い方はその限りではありません。ですが、現状ではお金を貯め増やすことにおいては、投資の方が効率が良いのです。

そもそも保険は、加入者が損する確率が高く、企業が得するようにできています。医療には、公的な高額療養費制度があり、保険対象の医療や薬ならば自己負担限度額で済みます。笠間さんの世帯月収(月61万円)であれば月の上限は17万円程度、標準的な収入の健康保険加入者であれば月8万円程度に収められます(※2026年8月からは上限額が段階的に引き上げ)。その自己負担額を払うのも厳しい、となれば医療保険に入る価値はあるかもしれませんが、そうではなく、ある程度の貯金があれば医療保険に入る必要はない、というのが個人的な考えです。

一方で、タクシードライバーなど身体が資本の歩合制の仕事をされている方の医療保険や、一家の大黒柱が倒れた際の死亡保障、保険適用外の費用がかさみがちながん保険については、加入する意義があると考えています。

笠間さんのケースでも、次男が大学を卒業するまであと6年ほどあるため、その間の死亡保障は残しました。

大切なのは保険と投資それぞれの役割を正しく理解した上で、自分たちに合った選択をすることです。