株式投資で勝つ人と勝てない人の差は、決算短信を読み込むスキルではない。“会社に会って”いるかどうかだと語るのは、複眼経済塾・代表取締役塾長の渡部清二さん。野村證券で機関投資家向け営業を担当し、ソフトバンクもファーストリテイリングも中小型成長株時代から見てきた人物だ。渡部さんが言う“会社に会う場”である株主総会に参加し、投資判断の場として使い倒すためのポイントを聞いた。

株主総会は経営の場であり、採用でいう「最終面接」

「株主総会で入場してくるときの社長のたたずまいひとつで、どんな会社かわかる」

全国に1000人近い塾生を抱える複眼経済塾の塾長である渡部さんは、会社を見極める場としての株主総会を重視しているという。そもそも株主総会は、決算説明会やIR説明会と何が違うのだろうか。

「株主総会は、株式会社における最高意思決定機関——つまり『経営』の場です。決算説明会は報告会で、IR説明会はアピールするための場所。株主総会とは、格がまったく違うんです。しかも、全役員が一堂に会して外向きに姿を見せるのは、年に一度のこの場だけ。株主にしか参加権がない、希少な経営の現場なんです」と渡部さんは株主総会の重要性を訴える。

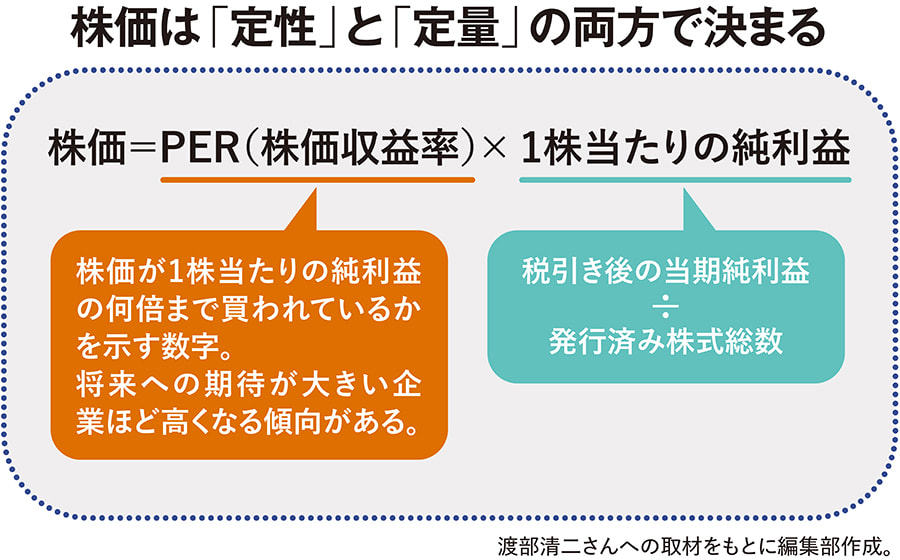

オンラインでなんでも済ますことのできる昨今だが、渡部さんは総会に直接参加することをおすすめしている。なぜ、わざわざ足を運ぶ必要があるのか。渡部さんは、「株価の仕組み」からその理由をこう説明する。

「式で表すと、株価は『PER(株価収益率)×1株当たりの純利益』に分解できます。利益は決算の数字、つまり『定量』です。一方のPERは市場の期待値に直結しているもので、これは『定性』。株価が上がるには、定量か定性のどちらかを伸ばすしかありません。多くの個人投資家は数字ばかりを見ていますが、私は定性側のインパクトのほうが大きいと考えています。そして定性は、決算短信や会社四季報からは絶対に読み取れない情報なんです」

渡部さんは株主総会を「採用面接」に例えてこう続ける。

「会社四季報は書類選考、株主総会は最終面接のようなもの。書類上のスペックがどんなに優れて見えても、実際に会ってみないと信頼できる相手かはわかりません。法人にも“法人格”があるので、その人となりを見極める必要があるのです。総会で“会って”みて、合わなければ株を売ればいい。友達付き合いと同じ感覚ですね」

総会で見極めるべきは「トップ」の姿勢

会場では、具体的に何を見ればいいのか。渡部さんは「観察は、入場のシーンから始まっている」と目を光らせる。

「役員がきちっと並んで入ってくる会社は、業績も悪くないことが多いものです。逆に、社長が入ってきた瞬間に拍手をしたり、必要以上に持ち上げたりする会社は要注意。総会では、建前としては株主が主役のはずなのに、優先順位が逆になっている。これは企業内で社長に気を遣う文化があり、社内でも悪い話が上に上がりにくい構造になっている可能性が高い、と私は判断します」

注目すべきは、何よりトップのマネジメントが効いているかどうかだ。渡部さんは大企業の株主総会よりも、中堅企業の総会に参加することを推奨している。

「『マネジメントがダメなら、その投資はダメだ』というようなことを、ウォーレン・バフェットも言っています。社長の人となりが一発で見えるのは、中堅のオーナー企業のほうです。大企業の総会は何百、何千人と参加者がいて、社長との距離も遠い。これだと、人となりまでは見えにくいんです」

中堅企業の総会には、もう一つの魅力がある。「次の巨大企業の創業者」に出会える可能性だ。

「ソフトバンクもファーストリテイリングもニトリも、最初は無名の中小型成長株でした。あの頃に総会に参加していれば孫正義さんと直接会えていたと思うと、本当にもったいないと思っています。だから今は、『未来の孫さん』を探す気持ちで、中堅企業の総会に通っているんです」というのは、前編記事で紹介した「社長の“推し活”」とも似ている。

伸びると確信した会社、怪しい会社の“予兆”とは

実際に「この会社は間違いない」と確信したシーンとして渡部さんが挙げるのが、ソフトウェアテスト大手・SHIFT(シフト)の総会だ。

「ある年、新任取締役のあいさつで、キーエンスの元社長・佐々木道夫さんがこう言いました。『私もかつてキーエンスのマネジメントをしましたが、当時は無名で小さな会社だった。それが急成長した。今のシフトは、あのときの雰囲気と似たものを感じます』と。キーエンスの成長を中から見てきた人がそう言うんですから、間違いないと思いました。実際、株価はそこから大きく上がりましたね」

会社四季報にも決算説明会にも出てこない発言を、その場の空気とともに受け取れる。これが株主総会の価値だ。逆に、「この会社はダメだ」と一発で見抜いた例も多い。渡部さんはある中堅IT企業でのこんなエピソードを挙げた。

「本社のある名古屋まで足を運んだのですが、議長、つまり代表取締役が会場にいなかったのです。本来なら総会自体を始められないはずなのに、代理を名乗る人がしれっと始めてしまった。誰かが質問するまで欠席の理由も説明せず、しかも答えがしどろもどろ。それで『この会社はダメだ』と判断しました。事実、その後すぐに問題が表面化しましたね。

ほかにも“予兆”としては、総会のスタート時間が遅れる、創業者がすぐに会長に引いてしまう、いわゆる『上場ゴール』のにおい、社外取締役を持ち上げすぎる内輪な雰囲気などが挙げられます。そして特に怪しいのは、今後の成長について『何も言えない』と言う社長ですね。本当に好調だったら『ここでは口に出せませんが……』と言いつつも含みを持たせた言い方をするんです。これができないということは怪しいですね」と苦い顔の渡部さん。

「社長の頭の中」が見えてくる三段論法の質問テクニック

総会では、株主に質問の機会も与えられる。とはいえ、初めての参加者は何を聞けばいいのか戸惑ってしまう。渡部さんは「数字は聞かないこと」と言い切る。

「『来期の業績はどうなりそうですか?』のような質問はインサイダー情報になるので、答えてもらえません。だから私は、定性的なことにまつわる質問を“三段論法”で聞きます。まず『事業のマーケット全体の規模は今どれくらいか』、次に『そのマーケットは10年後にどれぐらいになっていると思うか』、最後に『そのとき御社のポジションはどのあたりになっていると見込んでいるのか』という具合です。この順番で聞くと、社長の頭の中にある経営戦略が、一発で見えてくるのです」

この質問にスパッと答えられない社長は、戦略がまだ手探りである可能性が高い、と渡部さんは話す。また、質問の前に業績への理解を示しておくのも有効だ。

「『成長段階に入ったので今期は無配』と社長が説明しているのに、『配当を出せ』と詰める株主が少なくありません。でも内部留保も立派な株主還元の一形態です。なぜならそれは、成長資金をしっかり社内に留め置いて、今後の成長に生かすということだからです。その構造を理解しないままの質問はノイズになるだけ。むしろ『その判断に賛成です』と前置きしてから本題に入れば、その後の社長の対応もまったく違ってきます」と、渡部さんは質問の前にこちらが味方であることを示す必要性を説く。

株主総会は「経営参画」の場。得るものは利益より大きな学び

最後に、株主総会を投資判断の場として活用することの、本当の意義を聞いた。

「株式投資は、売買でいかに稼ぐかという視点だけに留まっていると、ただのギャンブルと大差ありません。でも『株式を持つとは会社の一部を保有すること』『株主は経営に参画する権利がある』という意識を持つと、『経営感覚』をつかむことができるのです。これが、ビジネスパーソンにとって株の売買で得る利益よりもはるかに大きな価値であり、学びになると考えています。株主総会は、その経営参画への、最も近い入り口なんです」

そんな「入り口」の先には、思いがけないリターンが待っていることもある。

「ある会社の総会後に社長と名刺交換したのがきっかけで、デジタル書籍取次最大手のメディアドゥとは10年ほどの付き合いになりました。酒類卸のカクヤスグループ(現・ひとまいる)とも、総会後に直接連絡してミーティングを重ね、今も継続的な関係が続いています。良い質問をした株主のことを、会社は邪険にできません。これは株主だからこそのチャンスなのです」と、渡部さんは投資家とは異なる、経営者としての視点を語る。

3月決算企業の総会が集中する6月は、まさに「最終面接」のシーズン。優待だけを受け取り、議決権行使書を眺めるだけで終わっていないだろうか。気になる中堅オーナー企業を一社決めて、経営者の目を、その場の空気を、自分の足で確かめに行く——それが、投資家としてのレベルを一段引き上げる、最も実効的な一歩になる。

(取材協力=渡部清二、構成=田中裕康、写真=片桐圭、図版作成=大橋昭一)