2025年4月、トランプ関税ショックにより株価が急落。いかに対処すべきか途方に暮れる投資初心者もいるだろう。お笑いコンビ・サバンナの八木真澄さんは、2024年に「1級ファイナンシャル・プランニング(FP)技能士」の資格を取得した“お金のプロフェッショナル”。自身を「めちゃくちゃ堅い」タイプと語る八木さんのポートフォリオと新NISAに対する考え方は、今の状況を予見したかのような示唆に富むものだった――。

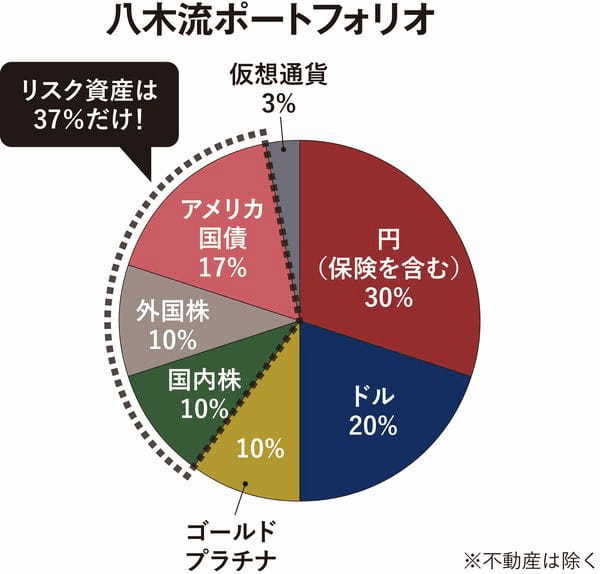

「リスク資産」は37%だけ。八木さんの“負けない”ポートフォリオ

株式投資にはいろんな考え方があると思うんですけれど、僕自身は「株価が上がるか下がるか」2分の1の確率に賭けるギャンブルやと思ってるんです。地球上の人が2分の1の確率のギャンブルをやっている状態ですね。

僕のポートフォリオを見てください。円(保険を含む)が30%、ドルが20%と、その2つで資産の半分を占めます。株式は国内株、外国株がそれぞれ10%、合わせても20%と小さいじゃないですか。このポートフォリオを見ると、ぶっちゃけ“回っていない”、つまり運用益を狙いにいってないんですよ。値動きのある「リスク資産」は、株20%とアメリカ国債17%を合わせた37%だけなんです。

この「30%の円」は、株が暴落したときのために置いてあるんです。投資で絶対に必要なのは「余力を残しておく」こと。余力がないと、相場が下がったときにパニックになってしまうんですよね。でも、余裕資金を確保しておけば、むしろ「あ、ここがチャンスや!」って冷静な判断を下すこともできます。僕は投資に関しては、「お金と気持ちの両方に余裕を持つことを意識しておきたい」と考えています。

「勝ちたい」と「遊びたい」は別物。八木さんが「負けない」理由

僕、昔からみんなに「めちゃくちゃ堅い」って言われてきたんですよ。勝てないギャンブルは絶対にしないタイプなんです。例えばパチンコなら、多くの人は大当たりした後に勝ち目が薄くても連チャンを狙いにいくと思いますが、僕は「もう勝てへんな」と思ったらその時点で切り上げます。

投資もギャンブルも、負けないために大切なのは、「勝っているときに、いかに冷静さを保てるか」ということ。例えばパチンコで、1000円の軍資金で4万円勝ったら、普通は「もっと勝ちたい」と思って打ち続けて、せっかく勝った分を減らしてしまうパターンが多いです。僕は4万円勝った時点で打つのをやめて、ゲームセンターでパチンコを打ちます。ゲーセンで、あえて小さく負けにいってクールダウンするんです。

「勝ちたい」と「遊びたい」は別物。株式投資でも「勝ちたい」と「遊びたい」を同時に実現しようとするから失敗するんです。これは僕のイメージですけど、成功している有名なトレーダーは、四六時中、売買しているわけやないと思うんです。普段はずっとゲームか何かをしていて、1年か2年に1度やってくる相場のチャンスをじっと待っていると思うんですよ。

「勝ちたい」っていうのは、あくまで自分の心、つまり「こっち側の話」です。相場というのは、自分の心とは関係ない「向こうの話」。本来、投資は「向こう」が中心なんですよね。だから僕は、普段は相場から距離をとって何もせずに眺めていて、ここだと思ったときだけ株式相場に寄っていくようにしています。

八木さん流「NISAの上手な使い方」

最近、周りの人から「新NISAで何を買ったらいいの?」と聞かれることが増えました。これは相方(高橋茂雄さん)のYouTubeチャンネルでもしゃべったんですけど、僕は「新NISAが始まったから投資を始めなきゃ」というのは危険やと思うんです。それって「どんなゲームソフトがあるのかわからんけど、俺はとりあえずファミコンやりたいねん」みたいなことじゃないですか。大事なのは、「NISAはあくまで投資の選択肢の1つ」だということをしっかり理解することです。NISA は、合計で1800万円分、非課税で投資できるので、とてもお得な制度です。でも、利益が出たときに税金がかからないだけで、負けたら意味がないんですよ。

NISAは1年で最大360万円投資できます。毎年最大額を投資すると5年で1800万円の投資枠を使い切れる計算です。「なるべく早く投資枠を使い切ったほうがいい」という考え方もありますが、僕個人は、資金に余裕のない人が毎年360万円NISAで投資をするのはやめたほうがいいと思います。仮に1800万円持っているなら、180万円を10年に分けて投資したほうが安定する可能性は高いと思います。

サラリーマン最大の利点は「お金の未来予想」ができること

僕のような個人事業主からすると、「サラリーマンは保障が手厚くてうらやましいな」と思います。特に年金に関しては、サラリーマンの場合、厚生年金保険料の半分は会社が負担してくれますし、亡くなった場合は遺族厚生年金がもらえます。個人事業主が老後についてサラリーマンと同じレベルの安心感を得ようと思ったら、小規模事業共済や国民年金基金などに加入しておく必要がある。そのためには想像以上の額のお金が必要になるんです。

それに加えてサラリーマンは、転職しないという前提でいけば、「役職定年で収入が〇パーセント減って、定年でさらに〇パーセント減って……」というように、自分の行く末がある程度予想できます。その予想をもとに、「若いうちからお金に関する準備ができる」というのは、めちゃくちゃ有利なところだと思います。「会社勤めは税金をたくさん漏れなくとられて損だ」っていう声もありますが、日本はサラリーマンにやさしい社会です。サラリーマンは恵まれているということをしっかり意識して、それを有利に使って将来に備えた準備をしてほしいですね。

今年3月に発売となった『FP1級取得! サバンナ八木流 お金のガチを教えます』[ほんださん(本多遼太朗)との共著]では、FP1級の勉強中にとにかく自分のなかで使えると思ったお金の情報を100個まとめています。サラリーマンの将来の備えに使えるものもたくさんありますので、参考にしてもらえるとうれしいです。

サバンナ 八木真澄、ほんださん(本多遼太朗) 著/KADOKAWA/本体価格1,600円+税

一方で、これは前作『年収300万円で心の大富豪』にも書いたことですけど、「10年前に、今の世の中を想像できましたか?」っていう話です。この取材の前にもジムに行ってきたんですが、外国語が飛び交っていてぱっと見日本人は僕だけなんですよ。立ち食いそばが700円、ラーメンなんか当たり前に1000円を超えている……絶対に想像できなかった未来が、いま現実として目の前で起こっているわけです。だから、今後どういう変化が起こっても適応できるようにお金を準備し、その「考え方」「使い方」を変えていくしかないんですよ。

さっきもお話ししましたけど、僕はめちゃくちゃディフェンシブな人間です。こんだけ堅い人間が、なんで芸人やってるんだという話なんですけど(笑)。でも、今の自分の生活に満足しています。ぜひ皆さんも、自分に合った「最強の生活スタイル・投資スタイル」を見つけてください。

(取材協力=サバンナ 八木真澄、構成=梅澤 聡、撮影=キッチンミノル)