「老後資金が足りるか不安」「銀行にお金を預けていても増えない」などの理由で、資産運用を始めたいと思う人が増えている。

ただ、ちまたではさまざまな資産運用方法があふれており、初心者は何を選べばよいのか悩んでしまう。

本記事ではまず資産運用とは何か、なぜ今必要なのかを詳しく説明し、その上で、初心者でも手間をかけず、少額からできるおすすめの方法や注意点を解説する。

資産運用は一見、難しそうに思えるかもしれないが、実は、基礎を押さえることで誰でも簡単にスタートできる。本記事を参考に「持っている資産は現預金のみ」という状況を脱し、インフレに強い、賢い資産形成に踏み出そう。

目次

資産運用とは?基礎知識を解説

具体的な方法の説明に入る前に、資産運用の基礎を解説する。

資産運用とは、自分の持っているお金を管理・活用して資産を守り、増やしていくことだ。さらに、資産運用方法は大きく分けて、ためることを目的とした「預貯金」と、リスクを取りながらリターンを狙う「投資」の2種類が存在する。

| 預貯金 | 投資 |

|---|---|

| ・普通預金 ・定期預金 ・外貨預金 |

・株式 ・投資信託 ・債券 ・ETF ・不動産 ・金 |

2024年現在の普通預金金利は0.02%。これは、100万円預金しても200円しか金利がつかないという数字だ。

預金だけだとなかなかお金が増えにくいので、これから資産運用を始める初心者には一部の資産を「投資」にも割り振ることを提案する。

投資商品はインフレに強い

投資商品には、インフレに強いというメリットもある。

インフレとは、一定期間にわたって継続的に物価が上昇することを指す。日本ではインフレが進行しており、2024年5月における消費者物価指数(総合指数)の前年同月比は+ 2.8%となっている。

これは、年2.8%以上の利回りで資産を運用していかないと、手元の資産の価値がどんどん目減りしていってしまうことを意味する。

一般的に、インフレに強い金融商品とインフレに弱い金融商品は以下の通りだ。

| インフレに強い金融商品 | インフレに弱い金融商品 |

|---|---|

| ・株式 ・投資信託(株式型) ・不動産 ・金 |

・普通預金 ・定期預金 ・国債 |

もちろんインフレ下で業績が低迷する企業もあれば、デフレに強い企業などもあり、全ての銘柄の株価が上昇するとは限らない。

ただ一般的には、インフレになると商品やサービスの価格が上がるので、企業は収益を上げやすくなり、企業が発行する株式の価値も上昇しやすいとされる。株式を運用する投資信託も、同様にインフレに強いといえるだろう。

また、不動産や金などの現物資産は、物価上昇とともに価格が上がる傾向がある。物価の状況を見極めて、資産を適切に配分することが重要だ。

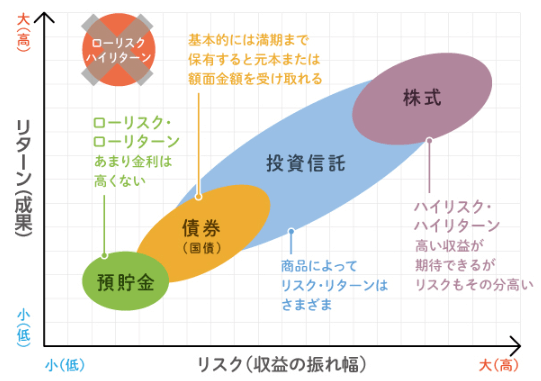

投資商品のリスクとリターン

投資は預貯金とは異なり、「元本割れ(=損)」する可能性がある。資産運用を始める前に、金融商品のリスクとリターンについての概念を学んでおこう。

金融商品のリスクとリターンは表裏一体となっている。例えば、株式などの高いリターンを狙える投資金融商品は、価格が下落して元本割れするリスクも大きい。

一方、預貯金などは元本割れするリスクはほとんどない分、お金もほとんど増えない。

このように、リスクとリターンの大きさは比例するため、リスクが小さくリターンが大きい金融商品は存在しない。

初心者がいきなりリスクが大きい商品に投資すると、適切なリスク管理ができずに大きな損失を被る可能性が高いので、初心者の場合は、リスクがある程度抑えられた金融商品からスタートするとよいだろう。

初心者におすすめの資産運用方法6選

投資を活用した資産運用の中でも特に初心者におすすめの方法を6つ紹介する。

初心者の場合、まずは少額から始められ、長期的な運用に向いている「新NISAを活用した投資信託の積立投資」がおすすめだ。

資産運用の目的が老後資金に定まっているなら、60歳まで資産は引き出せないが、節税メリットがあるiDeCoも検討しよう。

投資資金に余裕がある人はミニ株、ロボアドバイザーなどに挑戦してみてもよいだろう。

手元資金が少ない人や、いきなり金融商品を購入するのはハードルが高いと感じる人は、最後に紹介するポイント投資やおつり投資からチャレンジしよう。

以下でそれぞれ詳しく解説する。

NISAを活用した投資信託の積立投資

| おすすめポイント | ✓金融商品への投資で得た利益に対して、税金がかからない ✓長期的な資産形成に向いている金融商品が厳選されている ✓最大1,800万円まで一生涯非課税で運用できる |

|---|---|

| 運用できる金融商品 | 投資信託、株式、ETF |

| 最低投資額 | 100円〜(※) |

| 主な口座開設先 | 証券会社(楽天証券、SBI証券など)、銀行、ゆうちょ銀行 |

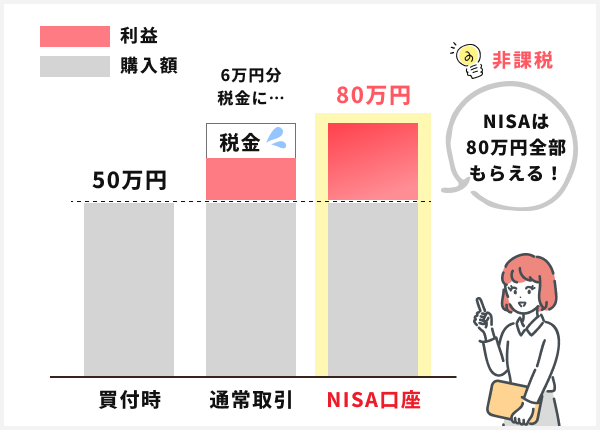

NISA(ニーサ)とは、100円などの少額から非課税で金融商品を運用できる制度で、これから資産運用をスタートするなら、年齢や年収に関わらずすべての人におすすめだ。国内在住の18歳以上の人すべてに加入資格がある。

通常、投資で得た利益には約20%の税金がかかる。例えば、元手50万円で金融商品への投資を行い、30万円の利益が出たとしても、そこから6万円が税金として差し引かれ、手元には74万円しか残らない。

しかし、NISAを活用すれば、30万円の利益が出て資産額が80万円になった場合、80万円がまるまる手元に残る。このため、せっかく資産運用を始めるなら、NISAを利用しない手はない。

また、NISAには「つみたて投資枠」と「成長投資枠」があり、それぞれ投資できる商品が異なっている。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 長期の積立・分散投資に適した投資信託 | 上場株式、ETF、投資信託 |

つみたて投資枠では金融庁が厳選した長期の積立・分散投資に向いている投資信託のみがラインアップされ、2024年6月7日時点で購入可能な投資信託は293本だ。

運用手数料も法令で定められた水準をクリアした銘柄のみのため、コストとリスクを抑えながら投資を始められる。

まずは少額から、長期にわたってコツコツ資産形成したいと考えている初心者は、つみたて投資枠にラインアップされている投資信託を選択し、余剰資金でコツコツ積み立てることから始めるのがおすすめだ。

iDeCoを活用した投資信託の積立投資

| おすすめポイント | ✓さまざまな税制優遇を受けられ、節税メリットがある ✓NISAと同様、運用で得た利益に税金がかからない ✓原則として60歳までは資金を引き出せない特徴があり、節税しながら老後資金を着実にためたい人に向いている |

|---|---|

| 運用できる金融商品 | 投資信託、定期預金、年金保険 |

| 最低投資額 | 5,000円〜 |

| 主な口座開設先 | 証券会社(楽天証券、SBI証券など)、銀行、生命保険・損害保険会社 |

iDeCo(個人型確定拠出年金)は、老後資産を貯めたいと思っている人に最適な資産運用方法だ。60歳まで使わない資金については、基本的にNISAよりも節税メリットがあるiDeCoで優先的に運用するのがおすすめだ。

iDeCoとは国民年金や厚生年金などとは別に、自分で老後資金をためるための制度で、毎月、コツコツ資金を拠出して、金融商品を運用し、原則60歳以降に年金または一時金で受け取る仕組みになっている。

iDeCoの魅力は、さまざまな税制上の優遇を受けられる点にある。掛け金は全額所得控除の対象となるので、仮に毎月の掛け金が1万円の場合、所得税率が10%、住民税率が10%だとすると、年間2.4万円、税金が軽減される仕組みだ。

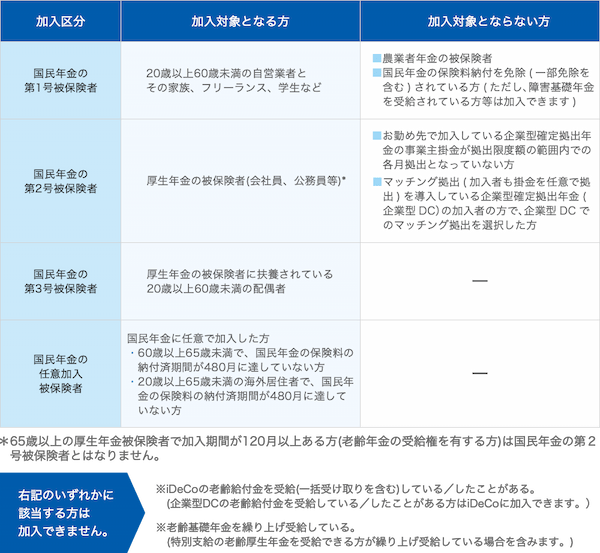

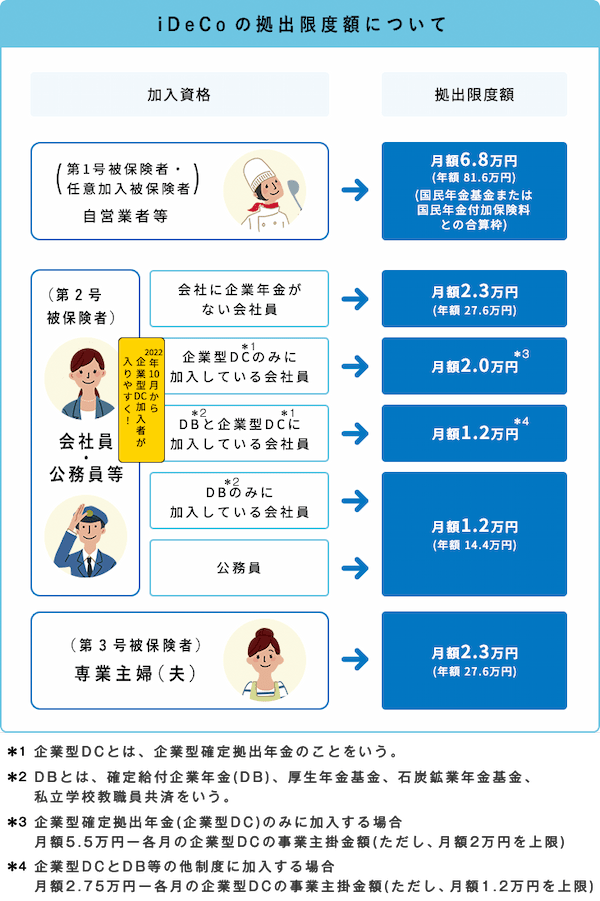

ただし、NISAとは違って全ての人が利用できるわけではない。国民年金の加入区分によって、加入対象となる人や掛け金の上限金額が異なっている点に注意が必要だ。

iDeCoの加入資格

iDeCoの拠出限度額

さらに、口座を開設する際に国民年金基金連合会に対して一律2,892円(税込)、保有している間にも100〜200円程度の手数料がかかる点に注意したい。

iDeCoは60歳まで資金を引き出せない点も人によってはデメリットに聞こえるかもしれない。ただ、急な出費があっても使ってしまうリスクがなく、着実に老後資金を形成できると前向きに捉え、上手に活用するとよいだろう。

単元未満株投資

| おすすめポイント | ✓少額から株式投資ができる ✓ポイントを利用できるケースもある |

|---|---|

| 運用できる金融商品 | 株式 |

| 最低投資額 | 数百円〜 |

| 主な口座開設先 | 証券会社 |

単元未満株とは、1株から株式投資ができるサービスのことだ。本格的に株式投資を始める前に、投資経験を積んでおきたい人におすすめの資産運用方法だ。

投資信託は投資家から集めたお金を投資の専門家がさまざまな商品に運用してくれるが、株式投資の場合は自分自身で投資先を決定する必要がある。そのため、投資信託の積立投資よりは難易度が上がるだろう。

とはいえ、自分にとって身近な企業を応援できる、短期間で株価が大きく値上がりすることがある、株主優待をもらえる、といったメリットは株式投資ならではだ。後ほど紹介するポイント投資や、既出のNISA制度と絡めた運用もおすすめだ。

通常、株式投資をするには100株単位で購入する必要があり、通常数万円〜数十万円の資金が必要になる。ところが、単元未満株を利用すれば1株単位から取引できる。銘柄にもよるが、数百円〜数千円の資金でも株式投資を始められる。

通常の証券口座の場合は少額で投資している分、手数料が割高になることもあるが、NISA口座で運用する場合、多くのネット証券では手数料が無料だ。

注意点としては、通常の株式投資と同じく、上場している全ての銘柄を取引できるとは限らない。単元未満株投資を始める際には、証券会社ごとに取り扱っている銘柄を事前に確認しておこう。

ロボアドバイザーを活用したETFの積立投資

| おすすめポイント | ✓「投資一任型」は運用を全て任せられるので、ほったらかしでも資産運用ができる ✓長期運用が前提のサービスであるため、運用期間を長めに確保できる人に向いている |

|---|---|

| 運用できる金融商品 | 投資信託、ETFなど |

| 最低投資額 | アドバイス型:100円〜 投資一任型:1万円~ |

| 主な口座開設先 | ROBOPRO、WealthNavi、らくらく投資(楽天証券)、SBIラップ(SBI証券)など |

ロボアドバイザー(ロボアド)とは、AIなどを活用して投資のアドバイスをしたり運用を自動で行ったりするサービスのことだ。

なるべく長い運用期間を想定しており、「銘柄選定や運用を自分でするのは面倒」「ほったらかして誰かに運用してもらいたい」と感じる人におすすめだ。

NISAやiDeCoでは、基本的には自分で銘柄を選択する必要がある。また、最初に積立設定した後も、定期的に運用成績の確認や、それに伴う資産配分のバランス調整を行うこともあるだろう。

ロボアドには、資産運用のアドバイスだけを行う「アドバイス型」と、実際の運用まで担う「投資一任型」の2種類があり、後者の「投資一任型」であれば基本的に、「ほったらかし運用」が可能だ。

デメリットとしては、一般的な投資に比べてサービスが手厚い分、手数料が高めに設定されているものが多く、自分自身で投資信託を購入するよりも運用コストは割高になりやすいことが挙げられる。

ロボアドを始めるためには、ロボアド事業者やネット証券などで口座開設する必要がある。口座開設先を選ぶ際には、運用実績はもちろん、手数料の低さにも注目するとよいだろう。

ポイント投資

| おすすめポイント | ✓ポイントを活用すれば資金ゼロでも投資をスタートできる ✓リスクを抑えて投資を始めたい人に向いている |

|---|---|

| 運用できる金融商品 | 株式、投資信託、ETFなど |

| 最低投資額 | 0円〜 |

| 主な口座開設先 | 楽天証券、SBI証券、SMBC日興証券など |

ポイント投資とは、ポイントで株式や投資信託を購入し、運用できるサービスのことだ。

ポイント投資には、ポイントを使って株式や投資信託などを購入する「現金購入型」と、ポイント自体をそのまま運用する「疑似運用型」の2種類がある。現金購入型の場合は、証券口座の開設が必要だ。

十分なポイントがたまっていれば、一切自己資金を使わず金融商品を購入できるのがメリットだ。

たとえ投資に失敗したとしても、最悪ポイント失うだけで済むのも初心者にとっては始めやすい。また、一般的な金融商品売買と同じ手順を踏むので、投資の練習にも向いている。

ただし、証券会社によっては「投資信託のみ」のように特定の金融商品しか購入できない場合もある。

資産運用に興味はあるものの、損失を出すことに対して不安を感じる人は、まずポイント投資から資産運用をスタートするとよいだろう。

おつり投資

| おすすめポイント | ✓少額で手軽に投資を始められる ✓金融商品を選ぶ手間が少ない |

|---|---|

| 運用できる金融商品 | 投資信託、ETF |

| 最低投資額 | 数円〜 |

| 主な口座開設先 | トラノコ、マメタス、THEO+ docomo |

おつり投資とは、日常の買い物などで発生するおつり(端数)を自動的に投資に回すサービスだ。クレジットカードや電子マネーと口座を連携し、買い物をするたびにあらかじめ設定した金額との差額をおつりとして投資に回す仕組みになっている。

最初に設定さえしてしまえば、買い物をするだけで投資できるため、自分で金融商品を選ぶのが面倒な人や、少額で手軽に投資を始めたい人に向いている。

なぜなら証券口座にいちいち入金したり、金融商品を自分で選んだり、相場を見ながらこまめに売買を繰り返す必要もないからだ。

例えば設定金額を「1,000円単位」とし、800円の買い物をした場合は、1,000円ー800円=200円が投資に回される。買い物をするほど投資に回される金額は増えるが、投資資金の上限をあらかじめ決めておくこともできる。

ただし、運用を任せられる半面、自分で投資商品を選んで購入するより手数料は割高な点には注意しよう。

初心者が資産運用で失敗しないための注意点

資産運用を始める際には、以下の注意点を押さえておくことが大切だ。

リターンを狙うためには多少のリスクは取らなければいけない。ただ、大きく損をしないために、資産運用のリスクと対策方法を理解しておこう。

余剰資金の範囲内で投資に取り組む

資産運用を始める際は、投資に回すお金を余剰資金の範囲内にとどめておくことが重要だ。

余剰資金とは、手持ちの資産から生活費や緊急時の備え、近いうちに使う予定のあるお金を差し引いて余った分のことをいう。

リスクを取ってリターンを狙いに行く場合、投資した金額が減る可能性もあるため、余剰資金の範囲で投資を行うことで、万が一損失が発生した場合でも生活に支障をきたすことはなくなる。

また余剰資金を使うことで、精神的なプレッシャーが軽減され、冷静な判断がしやすくなるメリットもある。

初心者はまず少額から始め、段階的に投資額を増やしていくとよいだろう。

リスクを抑えるために分散投資をする

初心者が投資に取り組む際は、資産運用の基本ともいえる「分散投資」でリスクを軽減することが大切だ。

異なる種類の資産や地域、業種に投資を分散させることで、リスクを軽減する方法。

例えば、一つの銘柄に全資金を投じてしまうと、その銘柄が値下がりした場合に大きな損失を被る可能性がある。

しかし、複数の銘柄や資産に分散投資することで、一部の資産が値下がりしても、他の資産の値上がり分でカバーできる可能性があり、結果として全体のリスクを抑えられるのだ。

さらに、積立投資を行うことで時間分散も実現できる。時間分散とは、一度に全額を投資するのではなく、投資するタイミングを複数回に分けることを指す。

時間分散の代表的な手法が「ドル・コスト平均法」だ。

一定期間ごとに一定額を投資することで、購入価格を平準化し、市場の価格変動リスクを軽減する方法。

ドル・コスト平均法のイメージ

例えば毎月1万円を株式に投資するとしよう。ドル・コスト平均法を実践すると、価格が高い月には少ない株数を、価格が低い月には多い株数を買うことになる。

その結果、平均購入価格を下げることができ、高値づかみのリスクを軽減できる仕組みだ。

相場が上がっている時でも下がっている時でも一定額を投資し続けることで、一時的な価格の変動に左右されずに、長期的な資産形成を目指すことができる。

資産運用に関するよくある質問

- 資産運用はしない方がいい?

- 「資産運用をしない方がいい人」は存在しない。資産運用とは、自分の持っているお金を管理・活用して資産を守り、増やしていくことをいい、銀行などにお金を預ける「預貯金」やタンス預金も含まれるからだ。ただし、現代の日本は預貯金の金利が低く、インフレ傾向にある。資産を効率的に増やすためには、多少リスクを取ってでもリターンを狙える金融商品への投資も検討しよう。

リスクを取ってリターンを狙いに行く「投資」に関しては、その人の資産状況やお金に対する考え方によって、「しない方がいい」場合もある。例えば、生活がギリギリで余裕資金が全くない場合がそれに当てはまる。余裕資金がない人は預貯金からスタートし、余剰資金ができたらリスクのある金融商品への投資を検討しよう。

- 100万円で資産運用するなら何がいい?

- 100万円を元手に資産運用をする場合、どのくらいのリターンを期待するかによって、最適な手法は異なる。短期間に大きなリターンを狙いたい場合は、個別株式の運用や、FX(外国為替証拠金取引)・暗号資産への投資などを検討してみるのも一案だ。ただし、これらはハイリスク・ハイリターンな投資であるため、投資資金を大きく減らすことも覚悟しておかなければならない。

長期的な目線で着実に資金を増やしていきたいなら、指数に連動して運用される投資信託「インデックスファンド」への積立投資をおすすめする。インデックスファンドは、運用にかかるコストが安く、複利効果も期待できるため、リスクを抑えて長期的に資産形成したい人に向いている。さらに、投資信託の積立投資をする場合は、NISAやiDeCoなど、税制メリットのある仕組みを利用するのがおすすめだ。