新NISAつみたて投資枠を使った資産運用は、低コストのインデックス投資信託を数多く取り扱っているため、「投資初心者向け」といわれることが多い。多くのWEBメディアや雑誌などで謳われていることから、中には、新NISAつみたて投資枠の商品が元本割れしないといった、印象を持っている人もいるように思われる。

しかし、実際は元本保証のない商品を投資対象としているため、商品価格が購入時の価格を下回る「元本割れ」のリスクが常にある。

本記事では、実際に新NISAつみたて投資枠で資産運用中に元本割れを経験した人の体験談を紹介し、元本割れが起きた時の対応策を詳しく解説していく。NISAにおける元本割れのリスクと対応策を理解しておくことで、投資に対する不安が軽くなるだろう。

目次

新NISAつみたて投資枠で保有している商品が元本割れしたらどうなる?

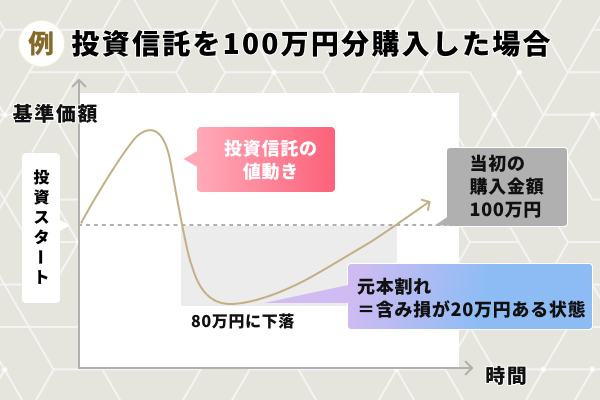

そもそも「元本割れ」とは、投資した金額(元本)よりも、運用資産の評価額が低くなる状態をいう。評価額の上で損失が出て、元本割れしたとしても商品を売却するまで損失は確定しない。

損失を確定(=売却)させずに、そのまま購入時よりも値下がりした資産を保有している状態を、「含み損がある」という。

例えば、基準価額が1口1万円の投資信託を100口(100万円分)購入し、その後1口8,000円に下がると、資産評価額は80万円まで目減りする。この時、含み損は20万円となる。

投資信託の値段のこと。投資信託の取引単位は口(くち)と呼ばれ、基準価額に口数を掛け合わせたものが評価額となる。

資産が減少しても、そのまま運用は続けられる。その後、相場が回復し、自然と元本割れの状態も解消される可能性もある。

【体験談】実際に元本割れを経験した人に聞いてみた

ブラックマンデー超えの日経平均株価急落など、市場が極端に荒れた2024年8月、新NISAつみたて投資枠で元本割れを経験したAさんに、元本割れした時の心境や対応について話を聞いた。元本割れが起きると、どのような感情になり、どのような行動を取りたくなるのだろうか。

Aさん(20代女性、会社員)プロフィール

|

――元本割れが起こるまでの運用成績は?

2024年2月に積み立てを始めてから順調に資産評価額が伸びていました。「このまま行けば、10年後には元本の半分くらいの利益は出るんじゃないか」と楽観視していました。

――大暴落が起きて資産が減少した時、どのように感じましたか?

確か、職場でお昼休みにスマホを触っていたら「日経平均が大暴落した」というようなネットニュースを見たんですよね。「自分のNISA口座の資産は大丈夫かな?」と心配になり、SBI証券のスマホアプリで確認したら、2万円程度の評価損失が出ていたと思います。投資をしなければ2万円分の服を買えたんじゃないか、おいしい食事ができたんじゃないか...…と思い、結構ショックが大きかったです。

――元本割れしたことを受けて積み立てをやめたり設定額を減らしたりしようと思いましたか?

一時は思いました。これからどんどん値下がりするなら、今売ってしまった方がまだマシなんじゃないかと。ただ、そうこう考えているうちに少しずつ資産評価額が回復していったので、積み立てをやめたり設定額を変更したりはせず、そのまま運用を続けています。

――NISAに元本割れの可能性があることは知っていましたか?

はい、NISA口座で投資をした場合も元本割れする可能性があることは知っていました。ただ、それまでは短期間で順調に資産が増えていたこともあって、ここまで急激にマイナスになるとは思っていませんでした。

元本割れを経験した際、焦って資産の売却や積み立ての中止を検討するのは自然な反応といえる。

ただし、新NISAのつみたて投資枠は長期的な資産形成を目的とした制度だ。一時的な元本割れに焦って資産を売却するのではなく、いったん基本に立ち返り、Aさんのように落ち着いて対処法を検討してほしい。

新NISAつみたて投資枠の元本割れは「株価が暴落する時」に起きやすい

新NISAつみたて投資枠で元本割れが発生しやすいのは、言うまでもなく株価が暴落する時だ。つみたて投資枠のほぼ全ての投資信託は、投資先の商品に株式を含んでいるため、株式相場が不調に陥ればその影響を受けることが多い。

どのくらいの頻度で株価の暴落が起きているのか、過去の事例を見ていこう。

- ブラックマンデー(1987年) 1987年10月19日にニューヨーク株式市場で起きた大暴落。米国が財政赤字と貿易赤字という「双子の赤字」を抱える中、ドル安が進行したことが主な原因となり、NYダウは1日で約22.6%の下落を記録した。

- ITバブルの崩壊(2000年) 1999〜2000年の低金利政策により、株式市場に資金が流入し、IT関連株への期待感が高まって株価が急騰していた。しかし、利益の裏付けのない企業や不正会計の発覚、さらに米国の利上げが重なり、バブルが崩壊。NASDAQ指数はバブル崩壊後の約2年で約8割下落した。

- リーマンショック(2008年) 2008年9月、大手投資銀行「リーマン・ブラザーズ」の経営破綻をきっかけに信用不安が広がり、世界的な金融危機と不況が発生。株価は世界中で急落し、日経平均株価は1カ月で12,000円台から6,000円台まで半減した。

- コロナショック(2020年) 新型コロナウイルスのパンデミックにより、世界経済は一時停止し、企業活動も大幅に縮小。これにより、株式市場は混乱し、NYダウはブラックマンデー以来の大幅な下落幅を記録した。

- 2024年8月の暴落 2024年8月5日、米国景気の先行き不安や米ハイテク株の続落、ドル安・円高の進行などが重なり、日経平均の下げ幅は4,400円を超えた。ブラックマンデーを超える過去最大の下落幅を記録し、投資家の不安をかき立てた。

これらの事例を見ると、平均9.25年に一度のペースで株価の暴落が発生している。長期投資する際は、運用中に元本割れが起こる可能性が十分あると認識しておこう。

新NISAつみたて投資枠で元本割れする確率は?

新NISAつみたて投資枠で元本割れする確率を具体的に示すことはできない。というのも、将来の相場の動きを正確に予測することは投資の専門家でも難しいからだ。また、投資する商品によってリスク・リターンも大きく異なる。

ただし、金融庁の調査では、長期投資によって元本割れのリスクを減らせるという結果が出ている。

金融庁が公表する資料「NISA早わかりガイドブック」によると、1989年以降に毎月同じ金額を国内外の株式と債券に積立投資した場合、投資期間が5年だと収益率にばらつきがあり、元本割れするケースもあった。しかし、積立投資を20年間続けた場合、収益率は2〜8%程度で安定し、元本割れしたケースはなかった。

このことから、同資料では、

「長期」「積立」「分散」といったポイントを押さえることで、リスクを軽減し安定的な資産形成が期待できます!!

と記載されている。

これはあくまで過去のデータであり、将来の運用成果を約束するものではないが、長期保有の重要性を知る手がかりにはなるだろう。

新NISAつみたて投資枠で元本割れのリスクを軽減する方法

投資において、元本割れのリスクを軽減するためには「長期・積立・分散」の投資をすることが大切だ。以下、その理由について解説する。新NISAつみたて投資枠を活用する際の重要ポイントとして、参考にしてほしい。

長期的な視点を持つ

元本割れのリスクを減らすためにはまず、長期で運用することがポイントとなる。

投資信託の運用を続けていると、一時的にマイナスになることはよくある。例えば、過去のリターンが高いことから人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」でさえも、直近5年間で大きな下落(1カ月で20%前後の下落)を2度記録している。

しかし、同銘柄は時間が経過するにつれて基準価額が回復し、長期的には順調に成長している。目先の値動きに一喜一憂せずじっくり腰を据えて運用することで、将来的に大きな利益が狙えるだろう。

投資対象地域や投資商品を分散する

一つの企業や地域に依存せず、投資対象を分散させることにも、元本割れのリスクを軽減する効果がある。

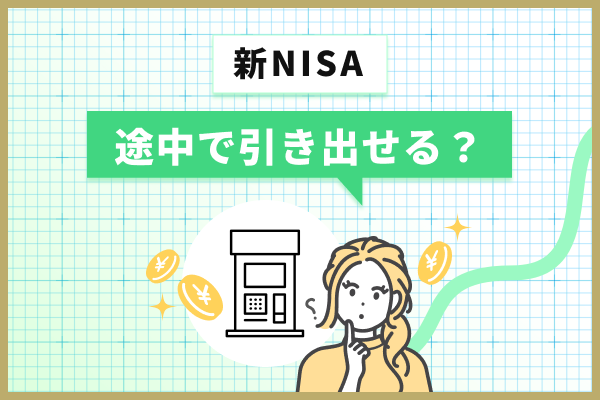

投資信託は、組み入れられている資産によってリスク・リターンの大きさが異なる。

手軽に分散投資ができる銘柄として「全世界株式型」の投資信託が取り上げられることも多い。全世界株式型は、1本の商品で世界中のさまざまな株式に分散投資できる。

しかし、国別の構成比を確認すると、投資先は偏っている。例えば「eMAXIS Slim 全世界株式(オール・カントリー)」の投資先は米国企業が6割以上を占めているのだ。

また、投資対象が株式のみとなっている点も同商品の特徴だ。

もちろん、「eMAXIS Slim 全世界株式(オール・カントリー)」だけでも一定のリスク分散はできるが、より安定的な運用を目指すなら、株式だけではなく債券に投資するバランス型の商品を組み合わせるという手もある。

国や企業がお金を借りる時に発行するもの。定期的に利息を受け取る商品なので、株式と比較してリスクが低い傾向にある。

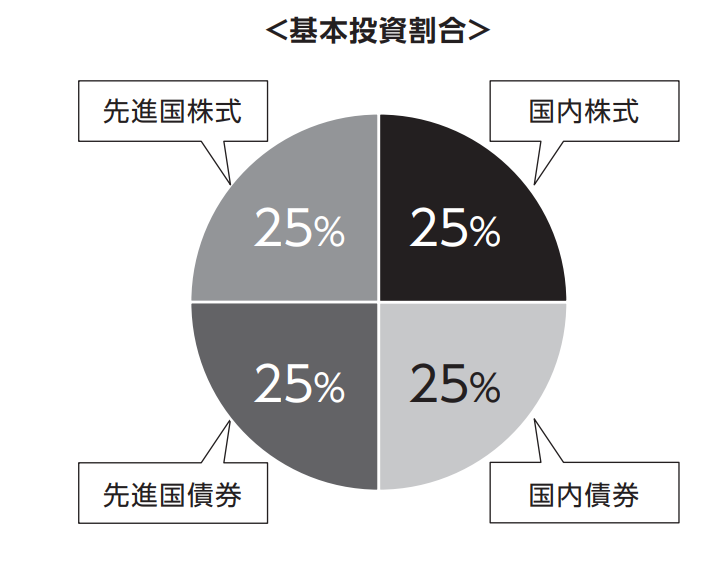

例えば、「<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)」は、国内株式、先進国株式、国内債券、先進国債券に25%ずつ運用する方針の投資信託だ。

バランス型投資信託は株式型投資信託と比較して、手数料が割高かつリターンも低くなる傾向にあるが、元本割れのリスクをできるかぎり抑えたい人にはおすすめだ。

新NISAつみたて投資枠で元本割れした時の対処法

実際に新NISAつみたて投資枠で元本割れが発生してしまった時の対処法としては、以下が挙げられる。

運用を続ける場合の対策と、中断するべきタイミングについて解説する。

ほったらかしのまま運用する

元本割れが起きた時に一番おすすめなのは、あえてせずにほったらかすことだ。金融庁が公表する資料でも示されているように、保有期間が長くなるほど元本割れのリスクは減少する。特に新NISAつみたて投資枠の商品は「長期・積立・分散」投資に適した銘柄が選定されている。そのため、時間をかけることで基準価額が回復する可能性は十分あるだろう。

元本割れが発生しても、売却しなければ損失は確定しない。保有し続ける中で基準価額が回復するチャンスも十分にあるため、焦って行動するのは避けたいところだ。

積み立てを中断、もしくは毎月の積立金額の減額や資産売却を行う

「ほったらかし運用」が基本だが、長期的な価格下落が続く場合には対応を見直す必要がある。過去には「失われた20年」に代表されるように、長期間株価が低迷し、それによって国内株式を主な投資対象とする投資信託の基準価額が下がるケースがあった。

1990年代前半のバブル崩壊以降、日本経済が長期的に低迷した状態を表した言葉

世界的な恐慌や政治的リスクなどで価格が下がり続ける場合は、以下の選択肢を検討してみるとよいだろう。

- 資産を売却する

- 積み立てを中断する

- 積み立ては継続するが、金額を減らす

元々引き出しを予定していたタイミング(教育資金や住宅購入資金など)と暴落のタイミングが重なってしまった場合、利益が出るまで保有し続けるのは難しいだろう。その場合、損失を拡大させないよう、資産を売却するのも一つの方法だ。

もしこれから価格が上がることを少しでも期待するなら、一度「積み立てを中断して、現在保有している資産のみを運用する」か「積立金額を減らす」といった選択肢もある。

新NISAは一生涯非課税で運用できるので、資金に余裕ができた時や、相場が落ち着いた時に積み立てを再開することも可能だ。資産を売却したり、積み立てを中断したりしても、NISA口座は保有し続け、相場が持ち直した時に再開できるよう備えておこう。

新NISAの元本割れに関するよくある質問

- 新NISAに元本保証商品はある?

-

新NISAには元本保証の商品は存在しない。リスクを抑えて取引したい場合は、株式や債券など複数の資産に分散投資するバランス型投資信託への投資を検討するとよいだろう。

- 新NISAで元本割れしないためにはどうしたらいい?

-

元本割れが起きる可能性をゼロにはできないが、「長期・積立・分散」を意識することでリスクを減らすことはできる。長期投資とは、数年〜数十年単位で商品を保有することをいう。金融庁の調査では、保有期間が長くなるほど、元本割れの確率は低くなりやすいとされている。

分散投資とは、異なる種類の資産や地域、業種に投資を分散させることで、リスクを軽減する方法を指す。値動きの異なる銘柄を組み合わせることで、価格変動のリスクを分散することが可能だ。

また、コツコツと積立投資をすることも、リスクを軽減する上では重要だ。一定金額を定期的に投資すると、平均購入単価を押さえる効果が期待できる。その結果、高値で購入してその後価格が下がり続け、損失を被るを減らせるだろう。