新NISAは1人1口座しか開設できないため、どこで口座開設するのか慎重に検討したいところだ。口座開設先には証券会社や銀行などさまざまな金融機関があるので、迷う人も多いだろう。

本記事では、新NISAのつみたて投資枠で資産形成を始めたい人に向けて、金融機関を以下の3点で比較する。

- 投資信託の取扱銘柄数

- ポイント還元率

- 取引のしやすさ

これらの点で見ると、基本的には、銀行よりも証券会社で口座を開設するのがおすすめだ。さらに、対面取引を行う証券会社(対面証券)よりもネット証券の方が取扱銘柄数が多く、ポイント還元サービスも充実しているなど、さまざまなメリットがある。

特におすすめのネット証券は、取扱銘柄が多く、投資信託の保有で受け取れるポイントも多い、業界最大手のSBI証券だ。

口座開設先の失敗しない選び方についても記事後半で解説するので、参考にしてほしい。

目次

新NISA(旧つみたてNISA)口座の選び方!銀行よりも証券会社がおすすめ

新NISAのつみたて投資枠を始める場合、以下の3点に注目して金融機関を選ぼう。

- 投資信託の取扱銘柄数

- ポイント還元率

- 取引のしやすさ

新NISAのつみたて投資枠の商品は、基本的にどの金融機関も取引手数料が無料なので、ここでは比較しない。3点の比較ポイントについて詳しく見ていく。

①投資信託の取扱銘柄数が多い口座を選ぶ

新NISAで口座を開設する際、まずはつみたて投資枠での取扱銘柄数に着目しよう。

投資先の選択肢が多いほど、信託報酬(投資信託を保有している間にかかるコスト)の低い銘柄や、長期的な成長が期待できる銘柄を見つけやすくなる。

金融機関ごとの新NISAつみたて投資枠の取扱銘柄数を比較すると、ネット証券が200銘柄以上取り扱っているのに対し、対面証券や銀行は20〜30本程度の金融機関が多い。

| 金融機関 の種類 |

金融機関名 | 投資信託の 取扱数 |

|---|---|---|

| ネット証券 | SBI証券 | 250本 |

| 楽天証券 | 241本 | |

| マネックス証券 | 234本 | |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | 242本 | |

| 松井証券 | 244本 | |

| 対面証券 | 野村證券 | 20本 |

| 大和証券 | 36本 | |

| SMBC日興証券 | 150本 | |

| 銀行 | 三菱UFJ銀行 | 24本 |

| 三井住友銀行 | 4本 | |

| みずほ銀行 | 10本 | |

| りそな銀行 | 18本 | |

| ゆうちょ銀行 | 15本 |

また、ここ数年のトータルリターンが高く、信託報酬も低いことで人気の「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」といった人気銘柄は、銀行や対面の証券会社では取り扱っていない場合もある。

| 金融機関 の種類 |

金融機関名 | eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|---|

| ネット証券 | SBI証券 | ◯ | ◯ |

| 楽天証券 | ◯ | ◯ | |

| マネックス証券 | ◯ | ◯ | |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | ◯ | ◯ | |

| 松井証券 | ◯ | ◯ | |

| 対面証券 | 野村證券 | ◯ | ◯ |

| 大和証券 | × | × | |

| SMBC日興証券 | ◯ | ◯ | |

| 銀行 | 三菱UFJ銀行 | ◯ | ◯ |

| 三井住友銀行 | × | × | |

| みずほ銀行 | × | × | |

| りそな銀行 | × | × | |

| ゆうちょ銀行 | × | × |

対面によるサポートを重視しなければ、より多くの選択肢から投資対象を選べるネット証券を選ぶとよい。

②ポイント還元率が高い口座を選ぶ

次に、ポイント還元率が高く、よりお得に積み立てができるかどうかに着目しよう。

新NISAでは、クレカ積立と投資信託の保有という2つの方法でポイントを貯められる。ポイントサービスの内容は金融機関によって異なる。

クレジットカード決済で投資信託を積立買付すること。証券会社によって対応しているクレジットカードの種類や、貯められるポイントの種類、ポイント還元率が異なる。

各金融機関の対応状況を見ると、基本的に対面証券や銀行よりもネット証券の方がポイントサービスは充実している。

| 金融機関 の種類 |

金融機関名 | クレカ積立によるポイント付与 | 投資信託残高に対するポイント付与 |

|---|---|---|---|

| ネット証券 | SBI証券 | ○ | ○ |

| 楽天証券 | ○ | ○ | |

| マネックス証券 | ○ | ○ | |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | ○ | ○ | |

| 松井証券 | ×(※1) | ○ | |

| 対面証券 | 野村證券 | × | × |

| 大和証券 | × | × | |

| SMBC日興証券 | × | × | |

| 銀行 | 三菱UFJ銀行 | × | ○ |

| 三井住友銀行 | × | × | |

| みずほ銀行 | × | × | |

| りそな銀行 | × | ○ | |

| ゆうちょ銀行 | × | × |

(2024年12月13日時点)

さらに、クレカ積立と投資信託保有で受けられるポイント還元について、各金融機関の違いを詳しく見ていく。

クレカ積立のポイント還元率

クレカ積立のポイント還元率は、金融機関ごとに異なる。

| 金融機関 の種類 |

金融機関名 | クレカ積立 の有無 |

ポイント 還元率 |

|---|---|---|---|

| ネット証券 | SBI証券 | ○ | 0.0〜3.0% |

| 楽天証券 | ○ | 0.5〜2.0% | |

| マネックス証券 | ○ | 0.2〜1.1% | |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | ○ | 0.5〜1.0% | |

| 松井証券 | ×(※2) | - | |

| 対面証券 | 野村證券 | × | - |

| 大和証券 | × | - | |

| SMBC日興証券 | × | - | |

| 銀行 | 三菱UFJ銀行 | × | - |

| 三井住友銀行 | × | - | |

| みずほ銀行 | × | - | |

| りそな銀行 | × | - | |

| ゆうちょ銀行 | × | - |

※2 2025年5月からサービス開始予定

(2024年12月13日時点)

クレカ積立のポイント還元率は、クレジットカードのランクによっても異なる。基本的には年会費無料の一般カードは低く、年会費有料のゴールドカードやプラチナカードは高い。

すでに年会費有料のカードを保有している場合は、ネット証券のクレカ積立に対応しているか確認しよう。

また、カードがクレカ積立に対応していない場合や、よりお得に積立投資を行いたい場合はポイント還元率を比較し、有利な条件の金融機関・カードに変更することも検討したほうがよい。

クレカ積立におすすめの証券会社とクレジットカードの組み合わせについて、より詳しく知りたい人は、次の記事も参考にしてほしい。

投資信託の保有で貯まるポイントの還元率

多くのネット証券では、投資信託の保有額に応じてポイントが貯まる。

| 金融機関 の種類 |

金融機関名 | 投資信託保有ポイントの対応有無 | ポイント還元率(額) |

|---|---|---|---|

| ネット証券 | SBI証券 | ○ | 0.01〜0.25% |

| 楽天証券 | ○ | 0.017〜0.053% | |

| マネックス証券 | ○ | 0.0175〜0.26% | |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | ○ | 0.005〜0.24% | |

| 松井証券 | ○ | 0.0175〜1.0% | |

| 対面証券 | 野村證券 | × | - |

| 大和証券 | × | - | |

| SMBC日興証券 | × | - | |

| 銀行 | 三菱UFJ銀行 | ○ | 残高50万円以上50ポイント/月 |

| 三井住友銀行 | × | - | |

| みずほ銀行 | × | - | |

| りそな銀行 | ○ | 残高30万円以上300万円未満20ポイント/月 残高300万円以上50ポイント/月 |

|

| ゆうちょ銀行 | × | - |

対象銘柄やポイントは金融機関によって異なる。また、同じ証券会社でも銘柄によってポイント還元率が異なるケースもあるので、事前に口座開設先における投資したい銘柄の還元率を確認することが重要だ。

③取引がしやすい口座を選ぶ

最後に、取引ツールやアプリが使いやすいかどうかも見ておこう。

新NISAのつみたて投資枠で投資を始める場合、基本的には銘柄を選び積立設定をした後は、「ほったらかし」で運用するケースが多い。

初期設定や銘柄を選ぶ際に「使いやすい」と感じる金融機関を選んだほうが、ストレスなく運用を始められる。定期的に資産状況をチェックしたり、家計状況が変わって積立金額を変更したりする際も、ツールやアプリが使いやすいに越したことはない。

AppStoreやGoogle Playストアで、投資信託積立を設定できるスマホアプリの評価を比較すると、マネックス証券や三菱UFJ eスマート証券(旧:auカブコム証券)、りそな銀行が5点満点中4点以上の高評価を受けている。

| 金融機関 の種類 |

金融機関名 | アプリ名 | App Store |

Google Play ストア |

|---|---|---|---|---|

| ネット証券 | SBI証券 | かんたん積立アプリ | 2.2/5 | 4.3/5 |

| 楽天証券 | iGrow™(※1) | - | - | |

| マネックス証券 | ferci | 4.3/5 | 4.0/5 | |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | 三菱UFJ eスマート証券(旧:auカブコム証券)アプリ | 4.1/5 | 4.0/5 | |

| 松井証券 | 松井証券 投信アプリ | 2.8/5 | 2.9/5 | |

| 対面証券 | 野村證券 | NOMURA | 3.5/5 | 3.6/5 |

| 大和証券 | - | - | - | |

| SMBC日興証券 | - | - | - | |

| 銀行 | 三菱UFJ銀行 | - | - | - |

| 三井住友銀行 | - | - | - | |

| みずほ銀行 | - | - | - | |

| りそな銀行 | りそなグループアプリ | 4.6/5 | 4.5/5 | |

| ゆうちょ銀行 | - | - | - |

(2024年12月13日時点)

ネット証券の「取り引きのしやすさ」については、PRESIDENT Growthアフィリエイト記事制作チームが2024年6月に口コミ調査を実施している。この調査によると、楽天証券、マネックス証券、松井証券が利用者から高い評価を受けている。

| 1位:楽天証券 | ★★★★☆ 4.06点 |

|---|---|

| 2位:マネックス証券、松井証券 | ★★★★☆ 4.00点 |

| 4位:SBI証券 | ★★★★☆ 3.80点 |

| 5位:三菱UFJ eスマート証券(旧:auカブコム証券) | ★★★★☆ 3.60点 |

高評価の楽天証券やマネックス証券では、「画面が見やすくて操作方法も簡単、初心者にも分かりやすい」(楽天証券)、「デザイン性が良く、迷わずに取引できる」(マネックス証券)といった口コミが見られた。

楽天証券はWEBサイトの取引画面を高く評価する声が寄せられた。2024年12月17日現在、投資信託積立ができるアプリはないが、今後リリースされる予定だ。

新NISAつみたて投資枠のおすすめ口座ランキング

ここまでに紹介した4つの選び方を踏まえて、新NISAつみたて投資枠のおすすめネット証券5社をランキング形式で紹介する。

それぞれの項目は、収集した口コミと定量的な評価を組み合わせて算出した。(ランキングに関する詳細はこちら)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

| 証券会社 |

|

|

|

|

|

| 総合評価 | ★★★★☆ 4.42点 |

★★★★☆ 4.41点 |

★★★★☆ 4.37点 |

★★★★☆ 4.35点 |

★★★★☆ 3.76点 |

| 特徴 | 業界最大手で人気!迷ったらココ! | ポイント還元率が高い&ツールが使いやすい | 月6.2万円以上クレカ積立すると高還元!auサービスと好相性 | 楽天サービスとの相性◎取引のしやすさに定評あり | 電話で手厚いサポートが受けられる |

| 取扱商品の充実度 | ◯ ★★★★★ 4.87点 |

△ ★★★★★ 4.82点 |

△ ★★★★★ 4.79点 |

△ ★★★★★ 4.82点 |

◎ ★★★★★ 4.91点 |

| 取引のしやすさ | △ ★★★★☆ 3.80点 |

◯ ★★★★☆ 4.00点 |

△ ★★★★☆ 3.60点 |

◎ ★★★★☆ 4.06点 |

◯ ★★★★☆ 4.00点 |

| クレカ積立の満足度 | △ ★★★★☆ 3.67点 |

◯ ★★★★☆ 4.07点 |

◎ ★★★★★ 4.58点 |

△ ★★★☆☆ 3.49点 |

✕ ★☆☆☆☆ 1.00点 |

| 投資信託の保有残高で貯まるポイント | ◎ ★★★★★ 5.00点 |

◯ ★★★★★ 4.84点 |

△ ★★☆☆☆ 1.88点 |

△ ★★★★★ 4.66点 |

◎ ★★★★★ 5.00点 |

| 公式サイト |

以下で、各ネット証券の特徴を詳しく見ていこう。

1位:業界最大手、総合力が高い「SBI証券」

| 総合評価 | ★★★★☆ 4.42点 |

|---|---|

| 取扱商品の充実度(取扱銘柄数) | ★★★★★ 4.87点(250本) |

| 取引のしやすさ | ★★★★☆ 3.80点 |

| クレカ積立の満足度 | ★★★★☆ 3.67点 |

| 月3万円のクレカ積立でもらえるポイント(一般カード年間50万円利用) | 1,800ポイント |

| 月3万円のクレカ積立でもらえるポイント(ゴールドカード年間50万円利用) | 2,700ポイント |

| 投資信託の保有残高で貯まるポイント | ★★★★★ 5.00点 |

| eMAXIS Slim 全世界株式(オール・カントリー)の投信残高ポイント | 年率0.0175% |

| eMAXIS Slim 米国株式(S&P500)の投信残高ポイント | 年率0.0326% |

投資初心者でどこに口座開設したらよいか分からないという人にはまず、業界最大手のSBI証券をおすすめする。

SBI証券は国内で初めてグループの証券総合口座数が1,200万口座を突破した証券会社で、総合力の高さが魅力だ。

投資にこだわりがない初心者は、まずSBI証券を選んでおけば、口座選びで失敗することはないだろう。

SBI証券の中でも特に評価が高い項目は「取扱商品の充実度」「投資信託の保有残高で貯まるポイント」だ。

SBI証券は、新NISAつみたて投資枠での取扱銘柄数が松井証券、楽天証券に次いで3番目に多いことに加え、人気の「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」の保有残高に対してもらえるポイント還元率も松井証券やマネックス証券と並んで業界1位だ。

また、投資信託の保有でもらえるポイントを5つの中から選べることもSBI証券の魅力である。

| 証券会社 | もらえるポイント |

|---|---|

| SBI証券 | Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

| マネックス証券 | マネックスポイント(※1) |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | Pontaポイント |

| 楽天証券 | 楽天ポイント |

| 松井証券 | 松井証券ポイント |

※1...2024年秋ごろからdポイントも選択可能となる予定

Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントの中に普段使いしているポイントがある人は、SBI証券での新NISA口座開設を検討しよう。

さらに、SBI証券では投資信託の積立頻度(クレカ積立除く)を「毎日」や「毎月」以外にも「毎週」や「隔月」などさまざま設定できる。

| 証券会社 | 投資信託積立の積立頻度 |

|---|---|

| SBI証券 | 毎日、毎週、毎月、複数日、隔月 |

| マネックス証券 | 毎日、毎月 |

| 三菱UFJ eスマート証券(旧:auカブコム証券) | 毎月 |

| 楽天証券 | 毎日、毎月 |

| 松井証券 | 毎日、毎週、毎月 |

また、SBI証券のクレカ積立は「三井住友カード(NL)」や「Oliveフレキシブルペイ」、「三井住友カード ビジネスオーナーズ」など、三井住友カードが発行するさまざまなクレジットカードに対応している。これらのカードから自分に合う1枚を見つけたらSBI証券でクレカ積立を始めよう。

SBI証券の短所としては、「取引のしやすさ」に関する口コミ評価点数が低いことが挙げられる。

SBI証券の「取引のしやすさ」に関する低評価の口コミ

20代 | その他 | NISA利用歴:半年~1年

満足度

3

ネット上のレビューやYoutubeの紹介でもよく言われているのですが、ホームページでの積み立て設定などの手続きがとても分かりづらいです。どこから設定画面に行けるのかしばらくサイトを触ってみても分からず、手順をネットで調べる羽目になりました。

40代 | 女性 | NISA利用歴:3カ月~半年

満足度

2

最初の頃は、画面の見づらさは感じました。取引ツールも使いにくいです。慣れれば良いのですが、いまだに迷ってしまうことがあります。損益状況を確認するだけならばログインすればすぐに見えるので問題なく使えると思います。

低評価の口コミでは、「Webサイトが見づらく操作しづらい」といったものが一部みられる。

ただし、SBI証券は2024年7月から2025年春(予定)にかけてWebサイトのリニューアルを行うことを公式サイトで発表しており、今後はWebサイトの使いづらさが解消される可能性がある。

さらに、SBI証券は積立投資専用の「かんたん積立アプリ」を提供しており、かんたん積立アプリに関しては画面が見やすく、操作性も良いと高評価だ。アプリを使えば唯一の欠点もカバーできるため、SBI証券はマイナス点がほとんどない金融機関といえるだろう。

SBI証券の取引のしやすさに関する高評価の口コミ

20代 | 女性 | NISA利用歴:半年~1年

満足度

5

アプリを開けるとすぐに増加率と、増えた金額が見られて簡潔でとても見やすいです。表や、ファンドごとの金額も一覧で見られて、またアプリのホームから移動するだけですぐに購入できてパソコンなど機械操作が苦手な人でも簡単で使いやすいと思います。

30代 | 男性 | NISA利用歴:3カ月~半年

満足度

5

(スマホアプリでは)MY資産や現状の取引状況などがすぐに分かる。また運用商品を変えたい場合でもすぐに変えられる利便性がある。ホーム画面も雑多な感じはなく、それでいてどう操作していいかが感覚的に分かる。評価損益額もすぐに分かるし要望はこれ以上ない。

\業界最大手、総合力の高さが魅力/

2位:ポイント還元率が高い「マネックス証券」

| 総合評価 | ★★★★☆ 4.41点 |

|---|---|

| 取扱商品の充実度(取扱銘柄数) | ★★★★★ 4.82点(234本) |

| 取引のしやすさ | ★★★★☆ 4.00点 |

| クレカ積立の満足度 | ★★★★☆ 4.07点 |

| 月3万円のクレカ積立でもらえるポイント(一般カード年間50万円利用) | 3,960ポイント |

| 月3万円のクレカ積立でもらえるポイント(ゴールドカード年間50万円利用) | 3,960ポイント |

| 投資信託の保有残高で貯まるポイント | ★★★★★ 4.84点 |

| eMAXIS Slim 全世界株式(オール・カントリー)の投信残高ポイント | 年率0.0175% |

| eMAXIS Slim 米国株式(S&P500)の投信残高ポイント | 年率0.03% |

SBI証券と0.01点の僅差で2位となったのはマネックス証券だ。マネックス証券は、ポイント還元率の高さや取引ツールの使いやすさを重視する人におすすめの証券会社だ。

クレカ積立のポイント還元率は、年会費無料のクレジットカードで最大1.1%となっており、ネット証券大手5社の中でもっとも高い。

また、2024年7月5日よりクレカ積立で利用できるクレジットカードに「dカード」が加わった。dカード GOLDなら、積立金額に関わらず1.1%のポイント還元を受けられる。

| 毎月の積立金額 | ポイント還元率 |

|---|---|

| 5万円以下 | 1.1% |

| 5万円超過~7万円以下 | 0.6% |

| 7万円超過~10万円以下 | 0.2% |

| 毎月の積立金額 | 課税口座のポイント還元率 | NISA口座のポイント還元率 |

|---|---|---|

| 5万円以下 | 1.1% | 1.1% |

| 5万円超過~7万円以下 | 0.6% | 1.1% |

| 7万円超過~10万円以下 | 0.2% | 1.1% |

さらに、マネックス証券は取引のしやすさに関する口コミ評価点数も大手ネット証券で楽天証券に次いで高い。

マネックス証券の取引のしやすさに関する口コミ

30代 | 男性 | NISA利用歴:3ヵ月~半年

満足度

5

今所持している株の時価などがパッとすぐに出てきて非常に分かりやすく助かっています。取引もしやすく重宝しています。マネックス証券は株式投資初心者に使ってほしいと思います。操作が複雑だと途中で嫌になることがあると思いますがそれがないです。

30代 | 女性 | NISA利用歴:1年~2年

満足度

5

個人的に、他の業者と比べてPCブラウザで提供されているサイトサービスのデザインはもっとも優れていると感じています。特に、直感的に分かりやすいデザインやレイアウトがとても優れていて、初心者にも使いやすく徹底されている点も評価したい。

40代 | 女性 | NISA利用歴:1ヵ月未満

満足度

4

比較的、迷うことなく操作ができているし、分かりやすかったと思います。ただ、銘柄が多すぎて、何を選んでいいか迷いましたが、銘柄の説明もあり、良かったと思います。それを見て理解できない時は、ネットで調べることもできましたので、特に大変だとは思いませんでした。

40代 | 女性 | NISA利用歴:5年以上

満足度

4

毎日のチェックはスマホで取引口座の確認をすることが多いです。ログインするだけで毎日どの程度上がっているか一目で分かります。ただ、取引をする時はスマホよりパソコンの方がチャートなど見やすいのでパソコンでするようにしています。

マネックス証券が提供する「マネックス証券アプリ」では、投資信託の売買や入出金はもちろん、セミナーやキャンペーン情報の確認もできる。

その他の取引ツールについてもデザイン性が良く、迷うことなく操作できると評判だ。

ポイント還元率を重視する人、ストレスなく取引をしたい人にはマネックス証券がおすすめだ。

\ポイント還元率を重視するなら/

3位:月6.2万円以上クレカ積立するなら「三菱UFJ eスマート証券(旧:auカブコム証券)」

| 総合評価 | ★★★★☆ 4.37点 |

|---|---|

| 取扱商品の充実度(取扱銘柄数) | ★★★★★ 4.79点(242本) |

| 取引のしやすさ | ★★★★☆ 3.60点 |

| クレカ積立の満足度 | ★★★★★ 4.58点 |

| 月3万円のクレカ積立でもらえるポイント(一般カード年間50万円利用) | 3,600ポイント |

| 月3万円のクレカ積立でもらえるポイント(ゴールドカード年間50万円利用) | 3,600ポイント |

| 投資信託の保有残高で貯まるポイント | ★★☆☆☆ 1.88点 |

| eMAXIS Slim 全世界株式(オール・カントリー)の投信残高ポイント | 年率0.005% |

| eMAXIS Slim 米国株式(S&P500)の投信残高ポイント | 年率0.005% |

3位の三菱UFJ eスマート証券(旧:auカブコム証券)は、auユーザーや毎月6万2,200円以上クレカ積立を行う人におすすめの証券会社だ。

三菱UFJ eスマート証券(旧:auカブコム証券)では、年会費無料のクレジットカード「au PAY カード」を使ってクレカ積立をすると、毎月の積立金額に関わらず1%のポイント還元を受けられる。

三菱UFJ eスマート証券(旧:auカブコム証券)とマネックス証券のクレカ積立で貯められるポイント数を比較すると、積立金額が少ないうちはマネックス証券のほうが多くなる。ところが、積立金額が月6万2,200円を超えると三菱UFJ eスマート証券(旧:auカブコム証券)が上回る。

| 毎月の積立金額 | 三菱UFJ eスマート証券(旧:auカブコム証券)×au PAY カード | マネックス証券×マネックスカード・dカード(※) |

|---|---|---|

| 6万2,000円 | 620ポイント | 622ポイント |

| 6万2,100円 | 621ポイント | 622ポイント |

| 6万2,200円 | 622ポイント | 622ポイント |

| 6万2,300円 | 623ポイント | 622ポイント |

| 6万3,000円 | 630ポイント | 628ポイント |

ただし、三菱UFJ eスマート証券(旧:auカブコム証券)は取引のしやすさに関する口コミ評価点数が大手ネット証券でもっとも低いという欠点がある。

三菱UFJ eスマート証券(旧:auカブコム証券)の取引のしやすさに関する低評価の口コミ

20代 | 女性 | NISA利用歴:2年~3年

満足度

3

アプリから簡単に投資金額の変更や商品の変更、引き落とし日の変更が簡単にできる。チャートはとても見づらく、チャート分析するには適していない。しかし、つみたてNISAのような長期投資では細かい分析ができなくても問題ないと思う。

20代 | 男性 | NISA利用歴:1カ月~3カ月

満足度

2

操作性の点においてどうやって購入してよいかよく分かりませんでした。SBI証券などの操作方法の動画をYouTubeとかでよくみかけましたが、三菱UFJ eスマート証券(旧:auカブコム証券)はあまり動画がなく最新版なのか分からない動画が多く操作方法は苦戦しました。

チャートが見づらいことや操作方法の説明動画が少ないことなどが、低評価の要因となっている。

ただし、新NISAのつみたて投資枠で行うのは「積立投資」のみのため、チャートを見る機会や頻繁に操作をすることはない。また、「慣れてくると使いやすい」「資産状況の確認などは分かりやすい」という口コミもある。

新NISAのつみたて投資枠をメインに取引する人は、三菱UFJ eスマート証券(旧:auカブコム証券)で口座開設をしてもいいだろう。

三菱UFJ eスマート証券(旧:auカブコム証券)の取引のしやすさに関する高評価の口コミ

30代 | 男性 | NISA利用歴:半年~1年

満足度

5

主にMacを活用しています。最初はどこにどんな項目があるのか探しましたが慣れてくると使いやすいと感じています。取引もしやすいですし、携帯からでも資産状況の確認ができるので総合的に便利だと思いますし、好印象です。

30代 | 男性 | NISA利用歴:半年~1年

満足度

4

始めたての頃はどういう風に操作していけばいいのか分からない状態からのスタートでしたが、操作をしていくうちに使い方が分かってきたりNISAの仕組みが分かってきたりしていきました。操作をしていく中で特に難しいことはないので初心者でも問題ないと思いました。

\高額で積み立てるなら/

4位:楽天サービスとの相性抜群「楽天証券」

| 総合評価 | ★★★★☆ 4.35点 |

|---|---|

| 取扱商品の充実度(取扱銘柄数) | ★★★★★ 4.82点(241本) |

| 取引のしやすさ | ★★★★☆ 4.06点 |

| クレカ積立の満足度 | ★★★☆☆ 3.49点 |

| 月3万円のクレカ積立でもらえるポイント(一般カード年間50万円利用) | 1,800ポイント |

| 月3万円のクレカ積立でもらえるポイント(ゴールドカード年間50万円利用) | 2,700ポイント(※1) |

| 投資信託の保有残高で貯まるポイント | ★★★★★ 4.66点 |

| 投信残高ポイント(楽天・オールカントリー株式インデックス・ファンド) | 年率0.017% |

| 投信残高ポイント(楽天・S&P500インデックス・ファンド) | 年率0.028% |

※1 代行手数料が年率0.4%(税込)以上の場合は3,600ポイント

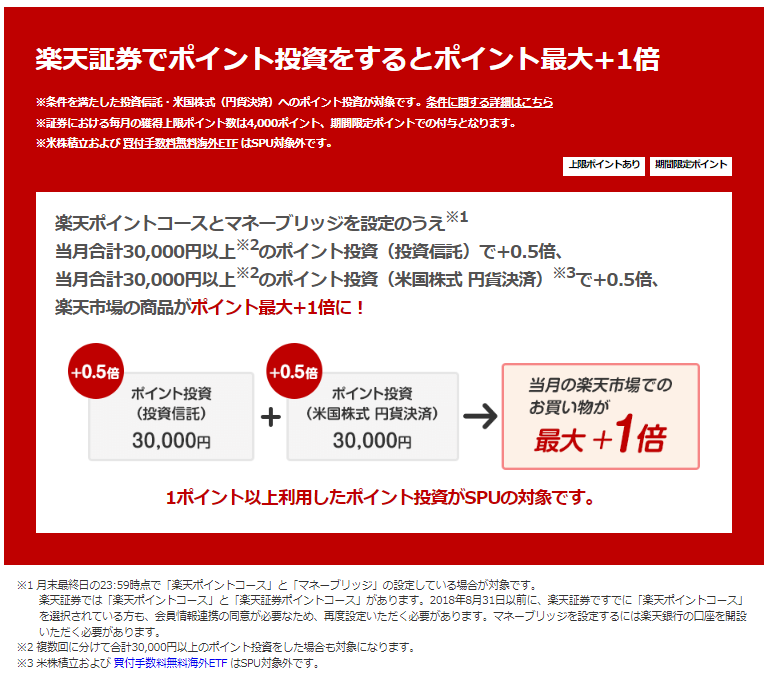

4位の楽天証券は楽天サービス利用者に人気のネット証券だ。楽天サービスと連携することによって得られるメリットが多く、口コミアンケートに回答したユーザーの8割以上が楽天会員だった。

楽天証券は、楽天カードで積立投資ができ、クレカ積立や投資信託の保有で楽天ポイントを貯められる唯一の証券会社だ。

また、楽天銀行と証券口座を連携させる「マネーブリッジ」の登録をして月3万円以上の投資信託買付(1ポイント以上のポイント投資が必要)をすると、楽天市場での買い物における獲得ポイントが+0.5倍になる。

また、楽天証券は取引画面が見やすく、初心者でも簡単に操作ができることから「取引のしやすさ」でもっとも高い評価点を獲得している。

楽天証券の取引のしやすさに関する口コミ

30代 | 男性 | NISA利用歴:3カ月~半年

満足度

5

証券口座の開設および実際に取引を行うのは初めてだったのですが、実際に取引が確定するまでの操作がシンプルだったので、分かりやすかったです。また、分からないことがある場合は問題別に細かくQ&Aページに操作手順が記載されているため、この点も使いやすいポイントでした。

20代 | 女性 | NISA利用歴:3年~4年

満足度

5

楽天証券は画面が見やすくて操作方法も簡単、初心者にも分かりやすいのが高評価です。楽天証券から楽天銀行や楽天カード、楽天市場まですぐ移動できる点も魅力的です。楽天証券の画面では随時『チャットで問い合わせ』のバナーも表示されるので疑問点もすぐ解決できます。

30代 | 女性 | NISA利用歴:1カ月~3カ月

満足度

4

取引画面が見やすく、現時点で保有している投資信託の保有数から評価額のチェックまでが簡単にできるため、売買もしやすい表示になっている。タブレットとスマホで利用しているが、画面表示のシンプルさや操作性のよさの面で言えば、スマホの方が使いやすい。

20代 | 男性 | NISA利用歴:2年~3年

満足度

4

取引や積立設定は基本的にPCで行っています。PC用のホームページは比較的見やすくて分かりやすいです。登録して初めて操作する時も特に困ることはなく直感的に操作できました。スマホアプリもありますが、個別株の取引はできるらしいですが、投資信託は非対応のようです。

ただし、楽天証券のスマホアプリは投資信託の取引ができない点には注意が必要だ。リリース予定日は明確ではないものの、投資信託の取引ができる待望のアプリ「iGrow™」が今後登場する予定なので、最新情報をチェックしておこう(2024年11月30日時点)。

また、楽天証券は人気の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」・「eMAXIS Slim 米国株式(S&P500)」と同じ指数に連動するオリジナルの投資信託を取り扱っている点にも注目だ。

それぞれの投資信託の比較表は次のとおりだ。

| 項目 | eMAXIS Slim 全世界株式(オール・カントリー) | 楽天・オールカントリー株式インデックス・ファンド |

|---|---|---|

| 連動する指標 | MSCI オールカントリー・ワールド・インデックス (円換算ベース) | MSCI オールカントリー・ワールド・インデックス (円換算ベース) |

| 信託報酬 | 年率0.05775% | 年率0.0561% |

| 純資産額 | 3兆9,835億円 | 1,766億円 |

| 項目 | eMAXIS Slim 米国株式(S&P500) | 楽天・S&P500インデックス・ファンド |

|---|---|---|

| 連動する指標 | S&P500インデックス (円換算ベース) | S&P500インデックス (円換算ベース) |

| 信託報酬 | 年率0.09372% | 年率0.077% |

| 純資産額 | 5兆2,393億円 | 2,383億円 |

投資信託保有中に発生する信託報酬と呼ばれるコストは楽天オリジナルの投資信託「楽天・オールカントリー株式インデックス・ファンド」「楽天・S&P500インデックス・ファンド」のほうが低い。

楽天証券の新NISAつみたて投資枠で運用を始める場合は、「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」への投資も検討しよう。

\楽天のサービスを使っているなら/

5位:丁寧なサポート受けたい人におすすめ「松井証券」

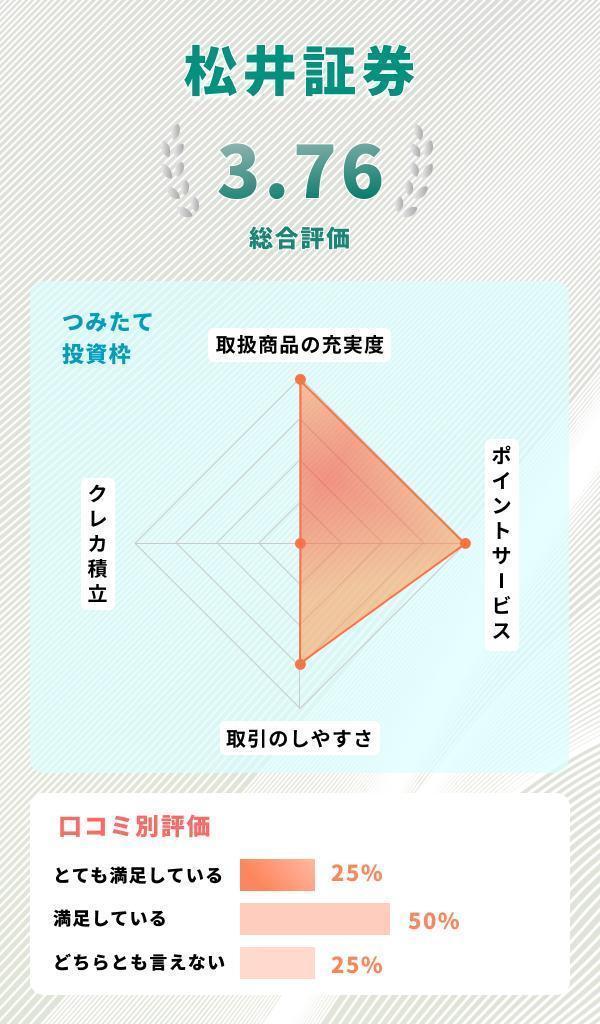

| 総合評価 | ★★★★☆ 3.76点 |

|---|---|

| 取扱商品の充実度(取扱銘柄数) | ★★★★★★ 4.91点(244本) |

| 取引のしやすさ | ★★★★☆ 4.00点 |

| クレカ積立の満足度 | ★☆☆☆☆ 1.00点 |

| 月3万円のクレカ積立でもらえるポイント(一般カード年間50万円利用) | - |

| 月3万円のクレカ積立でもらえるポイント(ゴールドカード年間50万円利用) | - |

| 投資信託の保有残高で貯まるポイント | ★★★★★ 5.00点 |

| eMAXIS Slim 全世界株式(オール・カントリー)の投信残高ポイント | 年率0.0175% |

| eMAXIS Slim 米国株式(S&P500)の投信残高ポイント | 年率0.0326% |

5位の松井証券は丁寧なサポートを受けたい人におすすめの証券会社だ。

松井証券はサポート体制が充実しており、ヘルプデスク協会主催の「2023年度問合せ窓口格付け(証券業界)」において、「電話窓口」と「サポートポータル(Web)」の両部門で最高評価の「三つ星」を13年連続で獲得している。

ネット証券で両部門での「三つ星」獲得が13年間続いているのは松井証券のみだ。

さらに、「NISAサポートダイヤル」があり、新NISAの制度に関する質問や口座の開設方法、銘柄の探し方、取引タイミングなどを電話で専門のスタッフへ相談できる。

また、松井証券は取引のしやすさに関する口コミ評価点数も高く、楽天証券に次いでマネックス証券と同率2位にランクインしている。

松井証券の取引のしやすさに関する口コミ

40代 | 男性 | NISA利用歴:3年~4年

満足度

5

取引する媒体は主にスマホが多いのですが画面も見やすく、とても分かりやすいので注文スピードはかなりスムーズに操作できていると思います。画面のチャートも見やすく、自分が分かりやすいようにカスタマイズすることもできます。

30代 | 男性 | NISA利用歴:3年~4年

満足度

4

特別なことをしなくても、数クリック繰り返すだけで積立設定もできるし実際の購入もできるからです。上述した通り画面も非常に見やすいので利用していて迷うことはないし、取引は非常にスムーズにしていけると感じています。

30代 | 女性 | NISA利用歴:1年~2年

満足度

4

「松井証券投信アプリ」という専用のアプリがあるのですが、これが結構使い勝手が良いです。AI機能性を兼ね揃えたロボアドバイザーが、自分の求める投資スタイルに合った投資先分配のアドバイスをしてくれるので初めてNISAを始める時でも分かりやすく選べました。アプリの操作性もかなりシンプルで、家計簿や出費管理のように投資先を確認したり調整したりできます。

30代 | 女性 | NISA利用歴:半年~1年

満足度

3

投資信託と個別株それぞれやっているが、アプリが分かれてため確認するためにはそれぞれをいちいち立ち上げないといけない。1つのアプリでどちらも気軽に見られるようになったら便利だと思う。画面の中身自体は見やすい。

「松井証券投信アプリ」という投資信託の提案から購入、運用メンテナンスまでさまざまな機能をそなえたスマホアプリがあり、操作性も高いと人気だ。

松井証券は2024年8月現在クレカ積立に対応していないが、JCBカードを使ったクレカ積立が2025年以降可能になる見込みだ。(参考:JCBプレスリリース)

クレカ積立に関する点数が低いため総合評価は5位となっているが、クレカ積立がスタートすると順位が大幅にアップする可能性がある。

\サポート体制が充実/

新NISAつみたて投資枠に関してよくある質問

- 銀行で新NISA(旧つみたてNISA)の口座を開設したが、ネット証券に変更したほうがいい?

対面相談できることや保有商品に魅力を感じている人は、無理に金融機関を変更する必要はない。というのも、保有商品は別の金融機関に移管できないためだ。一方、対面相談や保有商品、銀行ならではのサービスにメリットを感じられない人は、ネット証券に乗り換えることをおすすめする。

基本的には、ネット証券の方が取扱商品が豊富で、ポイントサービスも充実している。銀行のように対面窓口はなくとも、松井証券のように電話で銘柄相談が可能な証券会社もある。ただし、NISAの金融機関は変更できるが、年1回しか変更できない点には注意が必要だ。新NISA口座を開くのにおすすめの証券会社を知りたい人は、こちらの記事も参考にしてほしい。

- SBI証券と楽天証券の新NISA(旧つみたてNISA)口座はどちらがおすすめ?

SBI証券と楽天証券は2大ネット証券とも呼ばれ、両社ともサービスが充実している。ただし、クレジットカード決済による積立投資で使用できるカードや、貯まるポイントは異なっている。楽天証券は楽天カードで楽天ポイント、SBI証券は三井住友カードでVポイントがそれぞれ貯まるので、お好みのクレジットカードとポイントの組み合わせを選ぶとよいだろう。