新NISAのつみたて投資枠(旧つみたてNISA)で資産運用している途中、「急にまとまったお金が必要になった」「運用している銘柄の価格が下落した」といったきっかけがあると、商品を売却し、資金を引き出したくなるかもしれない。

しかし、そもそも運用途中で商品を売却し資金を引き出すことはできるのか、デメリットはないのか、疑問に思う人もいるだろう。

新NISAではいつでも途中で保有商品を売却し、資金を引き出せる。ただし、長期運用という視点で考えると、複利効果が薄れるといったデメリットがあるのも事実だ。そのため、「本当に今引き出す必要があるのか」は慎重に検討しよう。

本記事では、新NISAのつみたて投資枠において、商品を引き出す際の注意点や引き出す方法をわかりやすく解説する。新NISAの資産を売却する前に一読してほしい。

目次

新NISAつみたて投資枠の資金はいつでも引き出せる

大前提として新NISAで運用している商品はいつでも売却し、資金を引き出すことができる。売却回数に制限もない。

ただし、銀行預金のように直接現金を引き出せるわけではない。保有している商品の一部または全てを売却し、現金化した上で証券口座から銀行口座に移すことができる。そのため、商品を売却してから現金化するまでには1週間程度の日数が必要だ。

商品を売却すると同時にNISA口座自体を解約(廃止)することも可能だが、再開の手続きには手間と時間がかかる。

NISA口座を保有しているだけなら損はしないので、資金を引き出した後も、NISA口座は解約せず、開設したままにしておくのがおすすめだ。

新NISAつみたて投資枠の商品を途中で売却するデメリット

新NISAつみたて投資枠から資金はいつでも引き出せるものの、商品を途中で売却することにはデメリットもつきまとう。長期的な資産形成において重要な「複利効果」が薄れるのだ。

投資で得た利益を再び投資に回すことで、利益が利益を生み、資産が雪だるま式に膨れ上がっていく効果のこと。

新NISAのつみたて投資枠では、投資信託の運用で出た利益を自動的に再投資に回す「再投資型」と呼ばれる商品が主流となっている。そのため、加速度的に資産が増えていくことを期待できる。

ところが、運用途中で資金を引き出すと、元本が減少してしまう。当然そこから価格が上がった際に生み出される利益も少なくなるので、複利効果が薄れる。

もちろん、運用中の銘柄が不調に陥り、不安に駆られて売却したくなることもあるだろう。しかし相場には波があるので、値動きに一喜一憂せず、「むしろ買い時」とコツコツ積み立て続けることが長期の資産形成にとっては重要だ。

したがって、長期の資産形成を目指すなら、次に挙げるような理由がなければ、途中で引き出さずに運用を続けてみよう。

新NISAつみたて投資枠の資金を引き出すのはどんな時?

新NISAつみたて投資枠で運用中の商品を売却するのに適しているのは、大きなライフイベントが発生した時や定期収入が必要になった時、1,800万円の非課税保有限度額を使い切った時だ。

大きなライフイベントが発生した時

以下のような大きなライフイベントが控えていて、まとまったお金が必要になった場合は、途中引き出しを検討してみよう。

- 結婚

- 出産

- 住宅の購入

- 子どもの教育費

- 老後の生活費

ライフイベントには多額の費用がかかる。運用益が非課税になるNISAを活用してこれらの資金を準備し、必要になった際に引き出すのは本来の目的に沿っているだろう。

定期収入が必要になった時

退職後の生活費が不足する場合など、定期収入が必要になった時も、資金の引き出しを検討するよいタイミングだ。

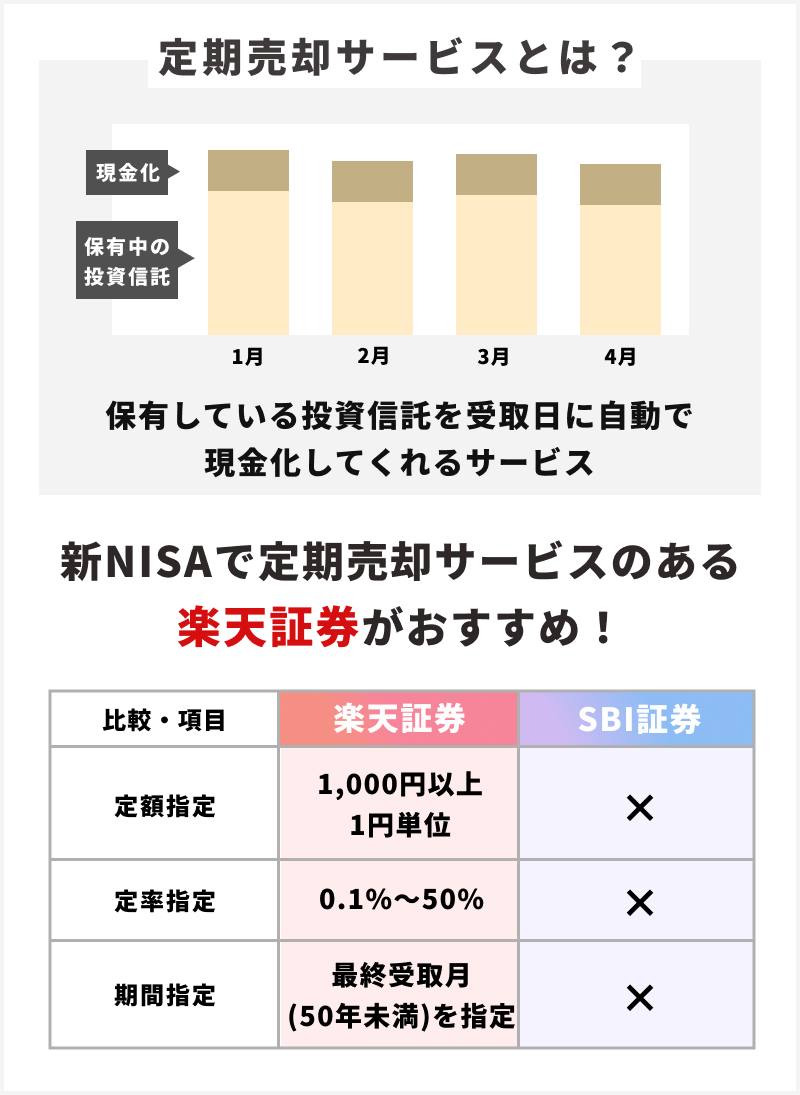

年金のように定期的に現金化したい人は、投資信託の定期売却サービスを利用しよう。定期売却サービスでは、保有中の投資信託に対して受取日と受取方法を設定することで、毎月決まった日に売却代金を受け取れる。

例えば楽天証券の定期売却サービスはNISAにも対応しており、以下3つの指定方法から選べる。

| 売却指定方法 | 内容 |

|---|---|

| 金額指定 | 受渡日に受け取る金額を直接指定 |

| 定率指定 | 売却日における保有口数の売却割合を指定 |

| 期間指定 | 受取最終売却年月を指定。保有口数を、受取開始から最終受取月までの売却回数で等分した口数を定期的に売却 |

定期売却サービスには現金化しながら運用を続けられるメリットがある反面、複利効果が薄れ、長期的な資産成長の機会を逃してしまうというデメリットもある。投資目標や資金の必要時期などを十分考慮した上で利用しよう。

1,800万円の非課税保有限度額を使い切った時

生涯を通じて非課税で保有できる限度額のことを指す。非課税枠は投資信託を買った時の価格で管理されるため、その後商品が値上がりしても残りの枠には影響しない。

NISA口座で1,800万円の非課税枠を使い切った時には、より魅力的な銘柄を購入するために保有商品の売却を検討してみよう。

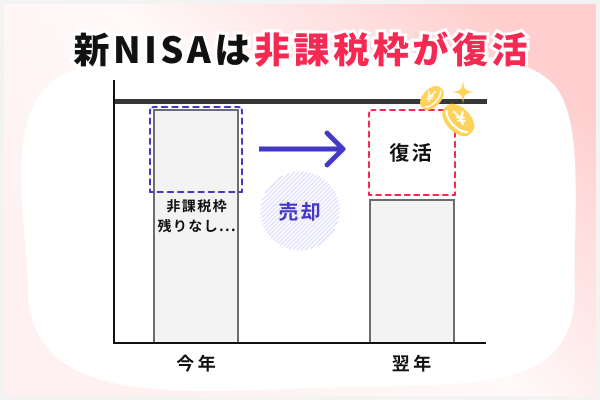

新NISAでは、商品を売却した場合、その分の非課税枠が翌年以降復活する仕組みがある。また、この復活する非課税枠は投資信託を買った時の価格(簿価)ベースで計算される。

例えば、基準価額が100万円の投資信託を購入し、その後200万円に値上がりしても、この投資信託を全額売却した際に復活する非課税枠は100万円分だ。

新NISAつみたて投資枠の資金を引き出す方法【楽天証券】

新NISAつみたて投資枠で資金を引き出す方法を実際の取引画面の画像付きで紹介する。ここではNISA口座開設数No.1(※)「楽天証券」を例に挙げる。

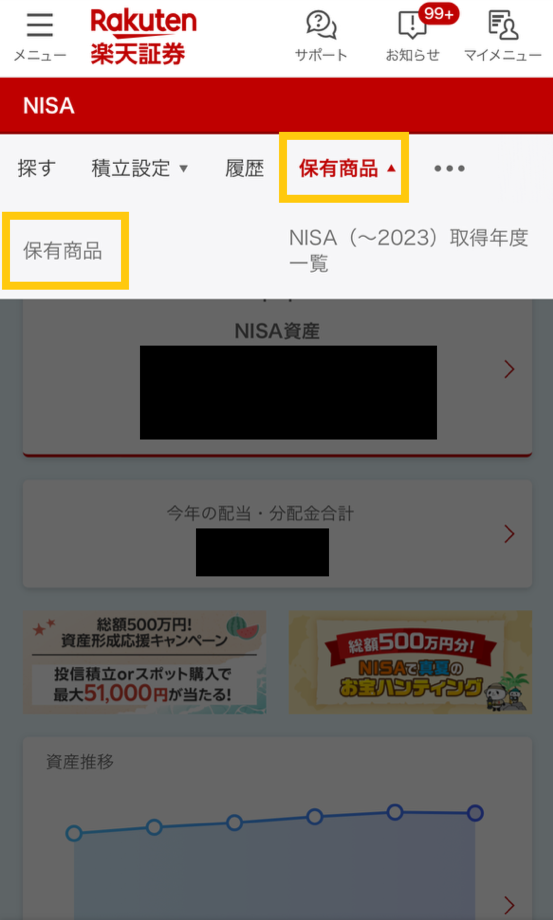

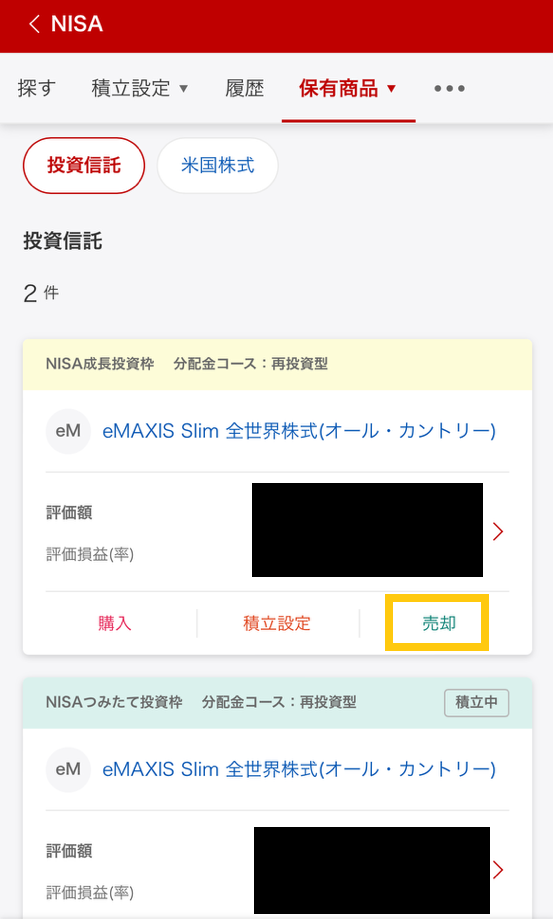

1. 売却する商品を選ぶ

まず、楽天証券総合口座にログインする。メニュー画面で「NISA」をタップすると、保有商品の一覧画面に遷移する。

保有商品の中から資金を引き出したい商品を選び、「売却」を選択する。

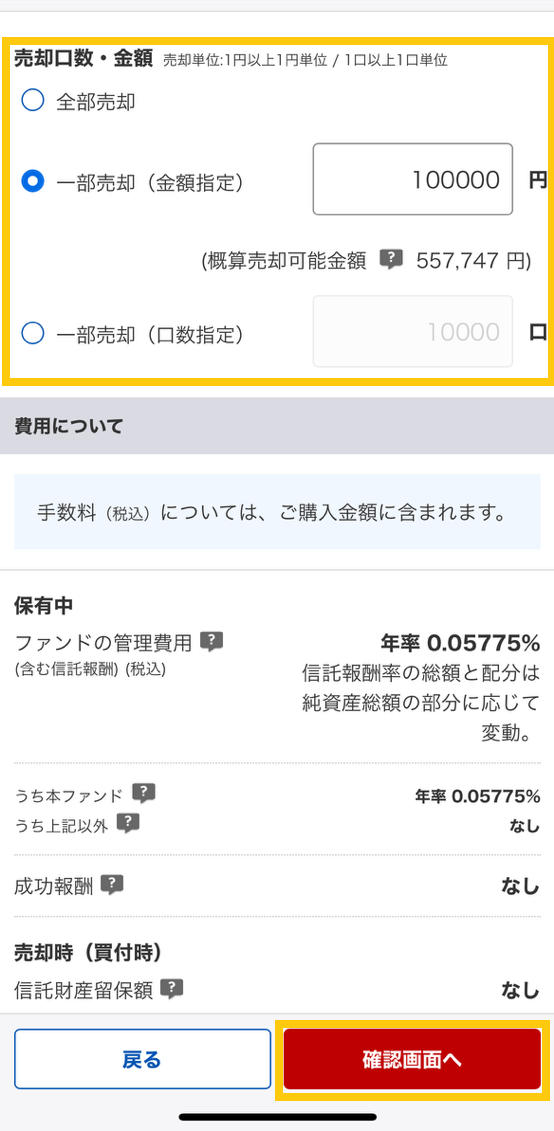

2. 売却する金額や口数を入力する

銘柄の売却画面に遷移したら、売却する金額や口数を入力する。

保有する商品を全額売却する場合は「全部売却」を選択し、一部を売却する場合は金額か口数を入力する。口数を入力する時は、各銘柄のページに記載されている最新の基準価額(単位は1万口)を参考にしよう。

入力を終えたら、「確認画面へ」をタップする。

3. 取引内容を確認して注文する

売却する商品や金額、口座区分など、ここまで入力した内容に問題がないか確認する。

また、約定日や受渡日も必ず確認しよう。

売却が成立する日のこと。投資信託は約定日の基準価額で売却される

商品や資金の受け渡しをする日のこと。売却代金は受渡日以降に出金できる

ここまでの内容に問題なければ「取引暗証番号」を入力し、「注文する」をタップする。

以下のような画面が表示されたら、売却注文は完了となる。

4. 出金先指定口座への振込手続きを行う

商品の売却が完了したら、売却代金を銀行口座に移す振込手続きを行う。

楽天証券の場合、楽天銀行の「マネーブリッジ」に登録しておくと、受渡日の午後10時以降に、売却代金などの余剰資金が楽天銀行口座へ自動出勤されるので手続きは不要だ。(SBI証券やauカブコム証券も、系列銀行との連携サービスを利用していると、手続き不要で売却代金などが自動的に振り込まれる)

系列銀行との連携サービスに登録していない場合は、以下のような手順で振込手続きを進める。

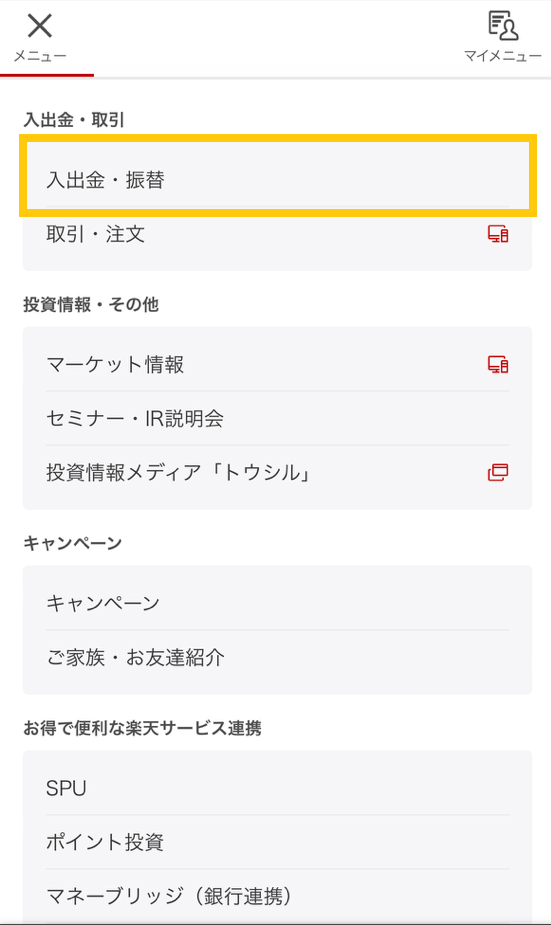

まず、楽天証券のメニュー画面から「入出金・振替」を選択し、「出金」の画面に遷移する。

出金可能額が表示されるので、出金日と出金額を入力する。出金先の口座情報を確認すれば、出金手続きは完了する。

新NISAつみたて投資枠の資金を引き出す際の注意点

新NISAつみたて投資枠の資金を引き出す際には、以下の2点に注意しよう。

注文時の金額と実際の売却金額は異なる可能性がある

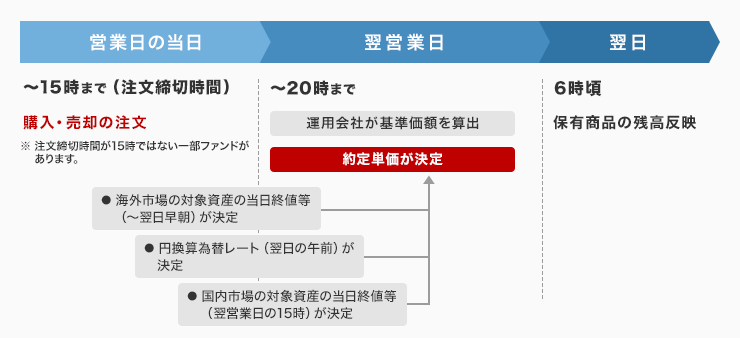

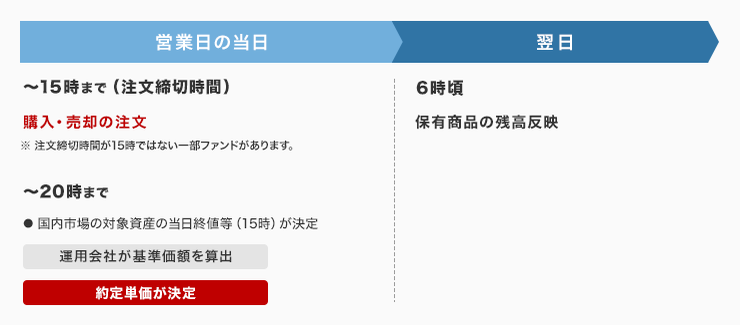

新NISAつみたて投資枠の資産を売却する際、注文した時と実際の売却金額が異なる可能性がある。

投資信託の基準価額は、発注時点では決定されておらず、15時の注文締め切り後、20時までに運用会社が算出する仕組みだ。

そのため、注文したタイミングの基準価額とは異なる金額で売却が成立する可能性がある。

引き出したい金額が明確に決まっている場合は、口数ではなく、金額指定で売却しよう。

資金を受け取るまで1週間程度かかる

新NISAの保有商品を売却し、資金を受け取るまでには、1週間程度かかることが一般的だ。

保有資産の売却は、インターネットで簡単に手続きできる。しかし、資産を売却した後、入金されるまでにかかる日数は金融機関や売却する商品によって異なる。とくに海外資産を含む投資信託については換金までに長期間かかる傾向にある。

例えば「eMAXIS Slim 全世界株式(オール・カントリー)」の場合、目論見書に「原則として、換金申込受付日から起算して6営業日目から販売会社においてお支払いします。」と記載されている。

換金までの具体的な日数は、目論見書に記載されている場合が多いので、確認しておくとよいだろう。

新NISAの資金を引き出す方法についてよくある質問

- NISAの引き出し手数料は?

-

NISA口座から資金を引き出す際、引き出し自体に手数料はかからない。ただし、売却する商品によっては「信託財産留保額」という手数料が発生する。

信託財産留保額とは、投資信託を解約する際に、差し引かれる費用である。つみたて投資枠の商品は、購入手数料が無料(ノーロード)であり、信託報酬も一定水準以下に制限されているが、信託財産留保額については規定がないため、商品によってはこの費用がかかる場合がある。

証券会社によっても異なるが、SBI証券の場合、新NISAつみたて投資枠の取扱銘柄のうち1〜2割程度で信託財産留保額が設定されている。

- NISA口座を解約する場合、手数料は発生する?

-

NISA口座を解約する場合、基本的に手数料は発生しない。ただし、NISA口座内に資産が残っており、解約時に資産を売却する場合、商品によっては「信託財産留保額」という手数料が発生するケースもある。

- NISA口座から資金を引き出す際に税金はかかる?

-

NISA口座から資金を引き出す際、基本的には税金はかからない。NISAとは「少額投資非課税制度」のことであり、NISA口座で投資した金融商品から得られる利益は課税対象とならないためだ。

- 運用する人が亡くなった時、新NISAの保有資産はどうなる?

-

運用者が亡くなった場合、故人のNISA口座や相続人のNISA口座で同じ金融商品を引き続き運用することはできない。運用者が亡くなった場合、相続人は速やかにNISA口座を開設している金融機関に対して「非課税口座開設者死亡届出書」を提出する必要がある。これにより、NISA口座内の資産は故人の死亡日時点で売却されたものとみなされ、相続人の課税口座(特定口座・一般口座)に移管されることになる。

死亡日以前の含み益については非課税だが、死亡日以降に受け取った配当金や分配金などに対しては課税対象となる点には注意しよう。