お金が貯まる人と貯まらない人の違いは何か。「オルカン」の生みの親として知られる三菱UFJ アセットマネジメント前常務の代田秀雄さんは「アメリカ人は使う前提で資産形成をするため、投資に前向きな人が多い。一方、“貯めて終わり”の日本では、アメリカほど家計金融資産が増えていない」という――。

※本稿は、代田秀雄『オルカン思考 世界経済を味方につける「長期投資」の教科書』(Gakken)の一部を再編集したものです。

「貯金好き」だからお金を使わない?

私は、資産運用は増やすこと自体が目的なのではなく、最終的には使ってこそ意味があるものだと考えています。

一方で、日本では昔から「日本人は預金好きだ」「貯めるだけ貯めて、なかなか使わない」といわれてきました。

個人金融資産が2000兆円を超えると聞くと、「お金は十分にあるのに、うまく使われていない」という印象を持つ方も多いかもしれません。私自身も、かつてはそう考えていました。

しかし、長年日本の投信市場に携わり、データと現実を見続ける中で、次第に違和感を覚えるようになりました。

本当に問題なのは、「日本人が使わないこと」なのでしょうか。

むしろ問題は、使う余裕が生まれるほどには、資産が増えてこなかったことにあるのではないか――私はそう考えるようになりました。

撮影=森カズシゲ

代田秀雄さん

アメリカと日本の「格差」が浮き彫りに

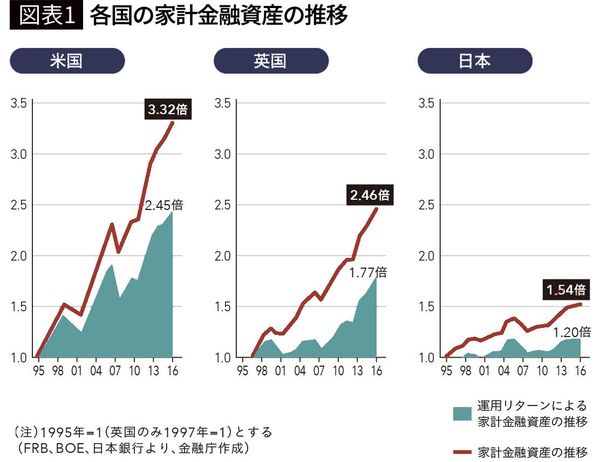

その感覚を裏づける象徴的なデータが、つみたてNISA導入前年の2017年に金融庁が公表した資料にありました。そこでは、1995年(英国のみ1997年)を起点として、約20年後の2016年に、各国の家計金融資産がどれだけ増えたかが比較されています。

結果は明確でした。

米国は約3.3倍、英国は約2.5倍に増えているのに対し、日本は約1.5倍にとどまっていたのです。

1995年から2016年までの家計金融資産の増加率を比べると、米国は約3.3倍、英国は約2.5倍に拡大したのに対し、日本は約1.5倍にとどまり、大きな差が生じている。(出所=『オルカン思考 世界経済を味方につける「長期投資」の教科書』)

20年間という長い時間をかけても、日本の家計金融資産の増加率は、米国の半分にも届いていませんでした。