スズキが叩き出した“異次元”の成果

2025年現在、自動車産業は過渡期にある。CASE(Connected, Autonomous, Shared, Electric)の大波とともに、世界中のメーカーが巨額の投資を進めている。そんな中、日本のスズキが静かに、しかし確実に“異次元”の成果を叩き出している。

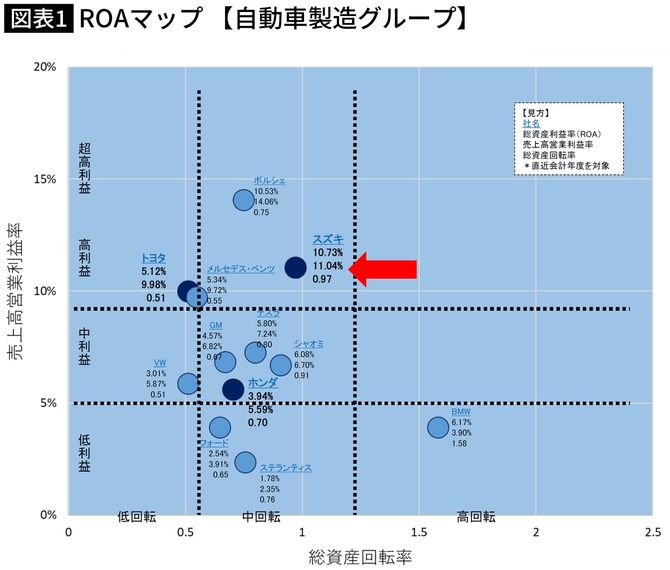

その象徴がROA(総資産利益率)10.73%という数字だ。これは単なる財務上の優等生というわけではない。同社が構造的に「小さくして強く」「少なくして深く」「軽くして速く」「短くして敏捷に」「美しくして持続可能に」という哲学を、経営のあらゆる領域に徹底して貫いていることの証明である。

筆者が各社の財務データから作成したROAマップ分析でも、スズキは自動車メーカーの中で突出した位置を占めていた。

一般に自動車メーカーは金融子会社を抱え、設備投資負担も大きいため総資産回転率が低くなりがちだが、スズキは小型車・軽自動車を中心とするビジネスモデルゆえ金融事業を持たず、総資産回転率0.97という業界最高水準の“軽さ”を維持している。さらに、営業利益率も11.04%と非常に高い。

トヨタやテスラとは根本的に違う「優位性」

ROA10.73%という数字は偶然ではない。儲かる仕組みだけではなく、儲かる構造の上に成り立っている。トヨタの圧倒的なブランド力とスケールメリット、テスラが示すソフトウェア志向とは異なり、スズキの優位性は「構造の精緻さ」にこそある。

例えば営業利益率ひとつとっても、スズキは高価格帯モデルやプレミアムブランドを持たず、むしろ軽自動車や小型車という低価格セグメントに集中している。しかし、原価率を極限まで引き下げる調達力と設計効率、共通プラットフォーム戦略、少品種大量生産による調整コスト削減などによって、営業利益率はトヨタをも上回る。

一方、総資産回転率の高さは、スズキの経営が“軽さ”と“速さ”を追求していることの裏返しでもある。金融事業を抱えない構造、過剰な設備を抱えない投資思想、販社網の合理化、在庫回転の最適化――これらすべてが“資産が重くならない仕組み”を形成している。

つまり、ROA10.73%とは、製品・事業・財務・戦略・文化のすべてにおいてコンパクトな最適化が実装されていることの証である。