地震で家が壊れると住居費がダブルになる場合も

地震保険が生まれたきっかけは、一九二三年九月一日の関東大震災と一九六四年六月一六日の新潟地震です。その時に地震による損額を免責とする火災保険は罹災者救済策として役立ちませんでした。そこで地震保険に対する社会的要望が高まり、新潟地震から二年後の一九六六年(昭和四一年)から地震保険に関する法律と地震再保険特別会計法が施行され、地震保険が実現したのです。つまり、地震保険は損害保険会社が営利のために販売する保険商品ではなく、セーフティネット=社会インフラだということです。

《戸建てならば保険金に加えて貯蓄を足せば家を再建することができるかもしれない。でも、マンションの場合、管理組合で建て替えの意思決定をする。これに時間がかかるし、住民のなかに貯金の無い人がいたら、意見はまとまらないから結局再建できない。だから、地震保険に入ってもしょうがない》

こんなことを言う人がいますが、地震保険はセーフティネットであって建物の再建の為に入る保険ではありません。地震で被害を受けた建物を再建させる保険は、そもそも保険として成立しないのです。

そして再建よりもクリティカルな問題があります。家が壊れても住宅ローンは減らないというごく当たり前の厳しい現実です。もはや住めない家の住宅ローンを払い切らなければなりません。賃貸物件に住むにしても家賃が必要ですから住居費はダブルとなり、かなり厳しくなります。

そんな局面で私的整理や自己破産にならないように、保険金が生活を再建させる助けになるのです。貯蓄を増やしておくこと、借入額を抑えることも重要ですが、あわせて自助努力の手立てとなるのが、地震保険なのです。

地震保険で保険会社に儲けなし

地震保険の保険料は、保険対象である建物および家財を収容する建物の構造、所在地により算出され、耐火建物は安くなりますし、所在地でも地震の少ない地域は安く、地震の多い地域は高くなります。目安としては、保険金額一〇〇〇万円あたり保険期間一年につき以下のようになっています。

・耐火:六〇〇〇~二万二〇〇円

・非耐火:一万六〇〇~三万二六〇〇円

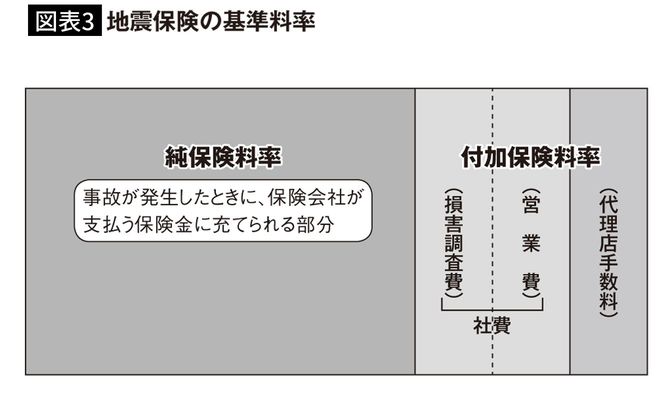

この保険料は損害保険料率算出機構が算出した基準料率をかけて計算されています。基準料率は保険金の支払いに充てられる「純保険料率」と事業経費に充てられる「付加保険料率」で成り立っています。そして「付加保険料率」は契約の事務処理や損害の調査などに充てられる「社費」と契約の募集を行う代理店に支払う「代理店手数料」に分けられます。

どういうことかというと、この保険料には保険会社の利益は含まれていないのです。いくらこの保険を売っても保険会社に儲けはありません。つまり、利用者の我々から見ると、地震保険以上に安い保険料は無いということです。これは、社会インフラとして政府が行う地震保険の事務の代行をしているという位置づけだからです。少しでもコストを抑えるために火災保険とセットで取り扱っているのですね。地震保険よりも安い保険はありません。単純な損得勘定で考えても、こういうものは全力で「買い」なのです。