※本稿は、市ノ澤翔『頭がいい社長は“会社のお金”のココしか見ない 90日で手残りを増やす「武器としての簿記」』(KADOKAWA)の一部を再編集したものです。

簿記が「腸」なら決算書は「うんこ」?

簿記を学んだうえでさらに財務について学ぶと、会社のお金を増やすためには何をする必要があるのか、いまお金が減っているのであれば、それがなぜなのかなどがわかるようになります。

決算書の数字を見ても、よくわからないのは、簿記のルールやしくみをわかっていないからです。

決算書が最終アウトプットだとしたら、複式簿記はそのプロセス。人間の体に例えるなら、簿記は「腸」。決算書は「うんこ」です。決算書が「下痢ピー」なとき、簿記の段階から正すのが根本治療。地味だけど、超大事。それが「簿記」なのです。

簿記と聞くと、「むずかしそう」「とっつきにくい」「学ぶのが面倒」などと思われるかもしれません。

しかし、簿記を勉強している方が聞くと怒るかもしれませんが、はっきりいって簿記は一度コツをつかんでしまえば、非常に簡単な学問です。簿記で使われる勘定科目とその属性を知り、会社が行った取引から仕訳というものがイメージできれば、経営者の知識としては、合格ラインです。

会社では、日々発生する取引のうち、後述する「属性」の数字が動くものを、仕訳という形で記録していきます。

その際に使うのが「勘定科目」といわれるもので、「現金」「借入金」「仕入」「売上」などのように、名前を見ればその意味がなんとなくイメージできるものが多いです。

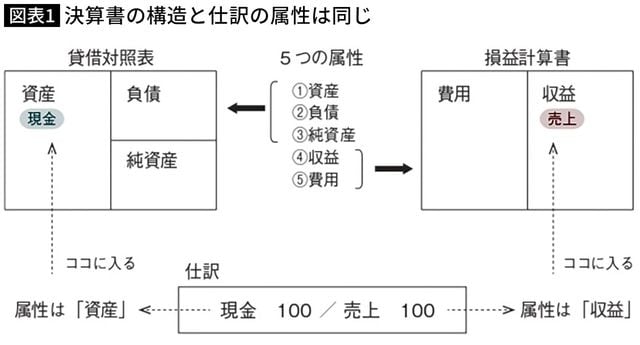

そして、それぞれの勘定科目は、①資産、②負債、③純資産、④収益、⑤費用という「5つの属性」のいずれかに分類されます。

決算書の構造と仕訳の属性は同じ

どの勘定科目がどの属性に当てはまるかがわかれば、取引を仕訳に落とし込むことができます。

実は、これらの属性は、貸借対照表や損益計算書に記載されている区分と同じなのです。

貸借対照表には、資産、負債、純資産という3つの区分があり、損益計算書には収益と費用という2つの区分があります。

仕訳で使う「5つの属性」のうち、①資産、②負債、③純資産の属性に該当する勘定科目は貸借対照表へ、④収益、⑤費用に該当する勘定科目は損益計算書へと集計されることになります。