ばらまきすぎたお金が原因でインフレが起きているのならば、そのお金を回収しなければインフレなど収まらないからだ。

その一方、日銀だけが国債を買い続けている。すなわちQE(量的緩和)を継続しているのだ。

日銀はばらまいたお金を回収できない

果たして日銀はばらまいたお金を回収できるのか。無理である。それどころかお金のバラマキを未来永劫、続けざるを得ない。

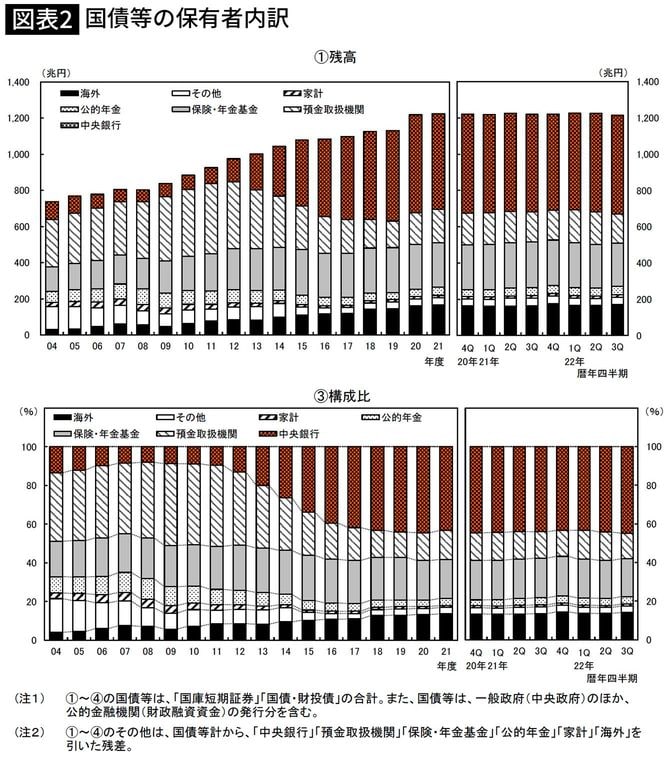

少し古い資料(2017年度)だが、私が参議院議員だった時、政府が1年間に発行する国債のうち、日銀がどのくらい買っているか聞いたことがある。

131兆3000億円の年間発行額に対し96兆2000億円も買っているとの回答だった。68%というとんでもない数字だ。これはまさに、ハイパーインフレが起きるからと世界中で禁止されていた「財政ファイナンス」そのものだ。この10年間、この数字はほぼ60~90%の間だった。購入も大部分が長期債だ。

ちなみに米国は、この期間、ほぼ10%以下(2020年に一度だけ40%になった)だった。

私が金融マンだった頃(2000年3月末まで)、日銀はほとんど長期国債など買っていなかった。ほとんど買っていなかった機関が突然買いはじめ、60~90%も買っていれば価格は高騰する。

その機関が買いをやめれば価格は大幅下落(=長期金利上昇)するのは自明だ。ましてや売り始めたら(QT)価格は大暴落(=長期金利急騰)だ。

資金運用部ショックの記憶

1998年12月、当時、国債の年間発行額のうち19%を購入していた政府直轄の機関・資金運用部(2001年に廃止)が資金繰り悪化で、国債購入を止めると発表した。その結果、長期債は0.6%から2.4%に急騰。慌てた大蔵省は、国債購入中止をやめ購入を継続することにしたのだ。

もし、そのまま購入をやめていたら軽く5%は超えていたと思われる。それでも市場には、いざとなれば、法改正で日銀が引き受けを行い、事を収めるとの期待があった。

しかし今回は、そのラストリゾートの日銀自身が19%どころか毎年60~90%も購入しているのだ。QEをやめられるわけがない。日銀がQTどころかQEを未来永続継続しなければならないと私が言う理由だ。

日銀のバランスシートは限りなく拡大し、お金はばらまかれ続ける。

最終的には天文学的な数字になるにせよ、途中経過で1ドル400円から500円になるという理由はここにある。回収が始まっているドルと未来永劫、天から降り続ける円との差である。

「破りまくっている財政法」と統合政府の大問題

日本の財政法は破られっぱなしだ。

第4条は「赤字国債の発行などとんでもない。どうしても必要もなら建設国債ならば最小限はしかたがないか」という趣旨の規定だ。しかし「特例公債法」という普通法より上位法の特例法を作り、赤字国債の発行が常態化してしまった。