※本稿は、伊藤周平『消費税増税と社会保障改革』(ちくま新書)の一部を再編集したものです。

なぜ社会保障は削減され続けているのか

社会保障のためといわれた消費税、しかし、消費税の増税のたびに、社会保障は削減されてきた。これはなぜなのか。本稿では、消費税の増税が、実は社会保障のためでなく、大企業や富裕層の減税の財源として用いられてきたことを明らかにし、消費税を社会保障財源とすべきでないことを明らかにする。

日本の社会保障は、高齢化の進展に伴い、年金・医療を中心に財政規模が拡大している。

2020年度当初予算でみると、一般会計総額は102兆6580億円(対前年度当初予算比1.2%増)で過去最高を更新、100兆円の大台を超えるのは2年連続となった。そのうち社会保障関係費も35兆8608億円(同5.1%増)と過去最高で、歳出全体の3分の1を占めるに至っている。

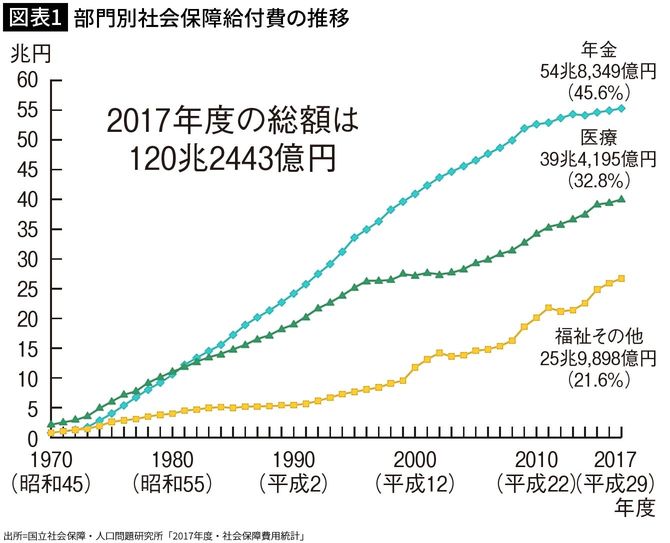

一方、公費負担のほかに社会保険料などを財源に賄われている「社会保障給付費」については、筆者がかつて勤務していた国立社会保障・人口問題研究所が毎年額を公表しており、2017年度では総額120兆2443億円にものぼり、前年度比1兆8353億円増(1.6%増)と、こちらも過去最高を更新している。

歳出削減の最大のターゲットにされている

この増大する社会保障の費用をどう賄うのか、その財源をどこに求めるのかが社会保障の財源問題といわれる。そして、日本では、1989年に導入された消費税が、その導入当初から、社会保障の主要な財源と位置づけられ、社会保障の充実のためと称して、税率の引き上げが行われてきた(3%→5%→8%→10%)。

同時に、一般歳出が租税収入でまかなえず借金(国債)に依存せざるをえない国の財政状況、いわゆるプライマリーバランス(基礎的収支)が赤字の状態が問題視され、全体的に歳出削減が求められ、増大し続けている社会保障費が(安倍政権のもとで増大し続けている防衛費ではなく)、歳出削減の最大のターゲットにされている。

いわく少子・高齢化の進展で人口減少社会の中、社会保障には財政的な制約が必要といった具合だ。