「安倍政権で倍増」特別措置による減税額は2兆6745億円

後者は、持株比率が3分の1を超える関連会社からの株式配当金の全額を益金に算入しなくていい制度で、法人税の課税ベースが少なくなる。

その実態については、民主党政権下で成立した、いわゆる「租税特別措置透明化法」に基づき「租税特別措置の適用実態の結果に関する報告書」が会計年度ごとに作成され、国会に提出されるようになり明らかになってきた。

これによる分析で、租税特別措置による法人税の減税相当額は、2014年度の段階で2兆6745億円と試算されている(富岡・前掲『消費税が国を滅ぼす』141頁参照)。減税額は、安倍政権になって急速に膨らみ、民主党政権時から倍増している。

「世界で一番企業が活躍しやすい国」をめざす安倍政権の政策減税のもと、大企業ほど、あの手この手で、税負担を低く抑えているといえよう。この租税特別措置などを見直し、莫大な利益を上げている大企業に法定税率どおりの法人税を負担させれば、法人税率を引き上げなくても大幅増収になるはずだ。

所得税は富裕層に優遇されている

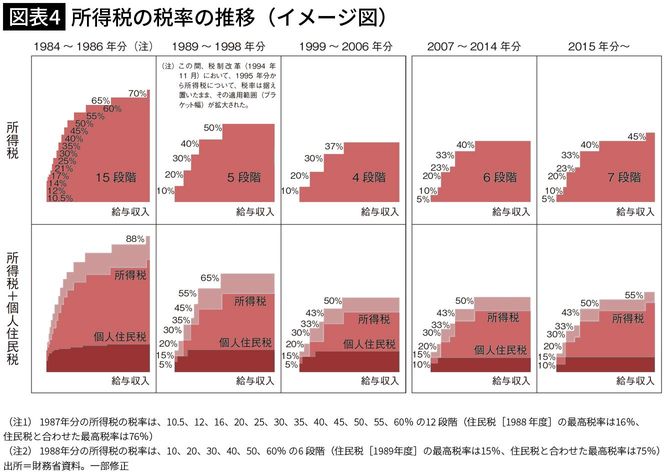

ついで、所得税も、消費税の導入以降、累進性(所得が高くなるにしたがって、税率が高くなっている仕組み)が緩和されフラット化が進み、減税が繰り返されてきた。

戦後、日本の所得税の累進性が一番強かったのが、1974年から1983年までだが、この時期、所得に応じた税率が19段階あり、税率は10%から最高税率75%(年間所得が8000万円を超える人)であった。

それが、1988年には、最高税率が、年間所得5000万円を超える人に対して60%に(所得段階も6段階に)、消費税が導入された1989年には、最高税率が、年間所得2000万円を超える人に対して、50%にまで引き下げられた(所得段階も5段階)。

その後、2007年に、最高税率が、年間所得1800万円を超える人に対して40%に下げられ、所得段階も6段階(1999年から2006年までは4段階)となり、2015年度以降は、最高税率が、年間所得4000万円を超える人に対して45%、所得段階は7段階とされ、現在に至っている。

この税率だと、年間所得が何億円にも達する超富裕層と、ある程度の規模の会社の部長クラスの人で税率が同じとなるという(斎藤貴男『ちゃんとわかる消費税』河出書房新社、2014年、116頁参照)。